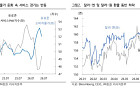

(출처=NH투자증권)

NH투자증권은 11일 현대백화점에 대해 주요 사업부문의 실적 개선이 이뤄지고 있는 가운데 주주환원 정책 확대 또한 눈여겨볼 만하다며 목표주가를 7만4000원으로 기존 대비 23.3% 올려잡았다. 투자의견은 매수를 유지했다.

주영훈 NH투자증권 연구원은 "지난해 보유 자사주 절반을 소각을 완료했으며, 기업가치 제고계획에 의해 올해는 배당이 기존 대비 크게 확대될 것"이라며 "추가적으로 반기 배당 또한 시행된다는 점에서 투자 매력도를 한층 높여줄 것"이라고 말했다.

현대백화점의 올해 매출액은 전년 대비 2% 증가한 4조2612억 원, 영업이익은 35% 늘어난 3838억 원으로 예상됐다. 자회사 지누스의 반덤핑 환입 관련 일회성 이익이 반영되지

주 연구원은 "백화점 기존점의 성장률은 3%로 전망하는데 지난해 이상 기온에 따른 의류 판매 부진, 엔저로 인한 명품 수요 감소가 겹쳐지며 기저가 낮은 편이었지만 실제 백화점의 1~2월 매출은 일제히 반등에 성공한 것으로 파악된다"고 했다.

면세점 연간 영업손실은 218억 원으로 추정됐다. 주 연구원은 "면세점 영업상황의 어려움이 지속하고 있어 상반기보다는 하반기부터 본격적인 개선을 기대한다"며 "자회사 지누스는 지난해 상반기 실적 기저가 낮은 만큼 상반기 연결 실적 개선의 핵심 요인이 될 것"이라고 내다봤다.

![HBM 호황에 가려진 중국의 추격…D램 기술 격차 3년 수준 [중국 반도체 굴기 2026 上]](https://img.etoday.co.kr/crop/140/88/2355047.jpg)

![예금왕국 일본의 변신…잠자던 2300조엔 깨어난다 [일본 머니무브 ①]](https://img.etoday.co.kr/crop/140/88/2355071.jpg)

![“임기 내 팹” 외쳤지만…여의도는 정책보다 반도체 업황에 집중 [메가프로젝트와 4년 머니맵 - ①]](https://img.etoday.co.kr/crop/140/88/2355093.jpg)

![브라질 빠진 대진표…노르웨이, 홀란 앞세워 사상 첫 8강 [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2355220.jpg)

![외국인도 새벽 실시간 환전유동성 확보에 성패 달렸다[24시간 외환거래]](https://img.etoday.co.kr/crop/140/88/2355101.jpg)

![대학생 때까지 챙기는 학부모들, 멈추지 않는 민원의 굴레 진짜 참교육은 '이것' [T같은F]](https://i.ytimg.com/vi/SRgRfXWwClY/mqdefault.jpg)

![[특징주] 李 “메가프로젝트 전력 선제 확보” 지시에 대형 건설주 강세⋯GS건설 6%↑](https://img.etoday.co.kr/crop/85/60/2355448.jpg)

![현대차 36% 급락→반등⋯"여름 저점 매수 기회, 진짜 승부는 자율주행" [찐코노미]](https://img.etoday.co.kr/crop/300/170/2355431.jpg)

![외환시장 24시간 개장, 딜링룸 찾은 구윤철 부총리 [포토]](https://img.etoday.co.kr/crop/300/190/2355267.jpg)