LS증권은 21일 팬오션에 대해 불리한 운임환경 속에서 환율이 상승한 덕분에 실적이 컨센서스에 부합했고, 계절적 반등에 따른 상저하고 주가 흐름을 기대한다며 투자 의견을 '매수', 목표 주가를 5200원으로 유지했다.

이재혁 LS증권 연구원은 "팬오션의 2024년 4분기 예상 매출액은 전년 동기 대비 12.3% 증가한 1조1542억 원, 영업이익은 58.8% 늘어난 1091억 원으로 컨센서스에 부합할 것"이라며 "비우호적 운임환경과 우호적 환율환경이 서로 맞물린 결과"라고 전했다.

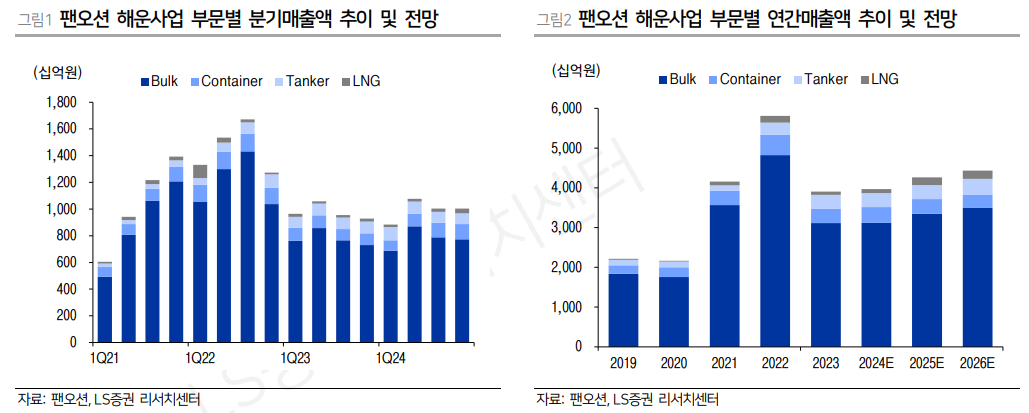

이어 "벌크 부문에서 4분기 평균 발틱운임지수(BDI)는 1465포인트(pt)로 케이프(Cape)와 파나막스(Pmax) 양대 선형 모두에서 전년 및 전 분기 대비 다소 부진했으며, 컨테이너선은 쇼핑 시즌 성수기 효과와 우호적 운임 환경의 수혜로 가격과 수요 모두에서 우수했을 것"이라며 "탱커선은 유조선 시황의 부진을 피하지 못했을 것이고, 액화천연가스 운반선(LNGC) 사업은 외형 성장을 지속할 것으로 판단한다"라고 밝혔다.

이 연구원은 "BDI 지수가 지속해서 하락해 900대에 진입하고, 중국의 조강 생산량이 미진해 케이프 시황이 부진하고 브라질 옥수수 수출량 부진으로 파나막스도 아쉬운 성적을 기록하고 있다"라며 "다만, 중국이 정부 목표치에 부합한 연간 국내총생산(GDP) 성장률을 기록한 가운데 춘절 이후 건화물선 시황의 계절적 반등 여부에 주목할 필요가 있다"라고 내다봤다.

더불어 "아쉬운 시황이 글로벌 건화물선 해운업종의 주가 상승을 제한하는 추세지만, 연말 이후의 시황 반전 가능성을 고려할 때 현행 주가 수준에서 동사의 투자 매력도는 충분한 것으로 판단한다"라며 "중장기 운임 반등에 따른 상저하고 주가 흐름을 기대한다"라고 의견을 제시했다.

!["안 팔면 우리가 만든다"…美 제재, 오히려 中 키웠다 [중국 반도체 굴기 2026 中]](https://img.etoday.co.kr/crop/140/88/2355669.jpg)

![[단독]전기차배터리 구독료 10만원…투싼 가격에 아이오닉5 탄다](https://img.etoday.co.kr/crop/140/88/2322463.jpg)

![뉴욕증시, AI주 랠리 재개 속 상승...다우 첫 5만3000 돌파 [종합]](https://img.etoday.co.kr/crop/140/88/2355747.jpg)

![정부-서울시, ‘닥공’ 주도권 정면충돌…핵심 입지 곳곳서 파열음 [같지만 다른 닥공 ①]](https://img.etoday.co.kr/crop/140/88/2355690.jpg)

![대학생 때까지 챙기는 학부모들, 멈추지 않는 민원의 굴레 진짜 참교육은 '이것' [T같은F]](https://i.ytimg.com/vi/SRgRfXWwClY/mqdefault.jpg)

![[특징주] 애드바이오텍, 바이오·CRO 사업 확장 기대감에 상승세](https://img.etoday.co.kr/crop/85/60/2292335.jpg)

![[특징주] 엔터주, “극단적 저평가” 분석에 강세⋯하이브ㆍ에스엠 6%↑](https://img.etoday.co.kr/crop/85/60/2356059.jpg)

![일베 논란엔 어른 책임론⋯한동훈 상승세는 ‘기대 반영’ [정치대학]](https://img.etoday.co.kr/crop/300/170/2355981.jpg)

!["장마 맞아?" 푹 찌는 더위에 청계천 찾은 시민들 [포토]](https://img.etoday.co.kr/crop/300/190/2356054.jpg)