(출처=한국투자증권)

한국투자증권은 12일 키움증권에 대해 본업 강화에 주목한다며 투자의견 '매수'를 유지하고, 목표주가를 기존 15만5000원에서 18만 원으로 10% 상향조정했다.

백두산, 홍예란 한국투자증권 연구원은 "수출 개선세와 밸류업, 금리 인하 기대감 등으로 증시 활동성 지표가 개선되는 것이 동사의 위탁매매 수수료와 이자손익, 운용손익의 차별적인 개선으로 이어진다"고 분석했다.

그러면서 "상환전환우선주(RCPS) 관련 오버행 이슈보다는 본업의 경쟁력 강화에 더 주목할 필요가 있다"고 덧붙였다.

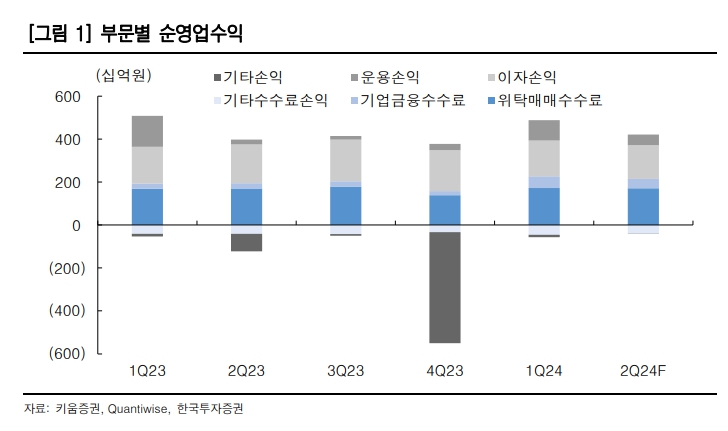

두 연구원은 "2분기 지배순이익은 2053억 원으로 컨센서스를 10% 상회할 전망"이라며 "브로커리지 부문이 선방한 가운데, 기업금융과 운용손익 호조세가 지속되고 있기 때문"이라고 설명했다.

그러면서 "위탁매매 수수료는 1714억 원으로 전 분기 대비 1% 감소에 그칠 전망"이라며 "이자손익은 1574억 원으로 전 분기 대비 5% 감소할 전망"이라고 내다봤다. 이어 "다만, 이자수익 내 핵심수익원인 신용공여 이자수익은 794억 원으로 9% 증가할 것"이라고 덧붙였다.

또 두 연구원은 "기업금융 수수료수익은 429억 원으로 전 분기 대비 21% 감소하나 전년 동기 대비로는 71% 증가할 전망"이라고 봤다.

![증권사 센터장 11인 “하반기는 분할 매수 타이밍⋯순환매 와야 코스피 1만 간다” [하반기 증시 전망]](https://img.etoday.co.kr/crop/140/88/2351777.jpg)

![[단독] K9·K2 수출 공식 바뀐다…드론戰 시대 활로 찾는 지상무기 [K-방산, 넥스트 칩]](https://img.etoday.co.kr/crop/140/88/2351933.jpg)

!["내릴 이유가 없다"⋯서울·수도권, 전세 상승 '만장일치' [하반기 부동산시장 전망②]](https://img.etoday.co.kr/crop/140/88/2351938.jpg)

![[단독] KT, 내부시스템 개편 프로젝트 ‘카이로스-X’ 전면 중단](https://img.etoday.co.kr/crop/140/88/2347791.jpg)

![PDRN 이을 다음 타자는 NAD·NMN⋯화장품 성분 경쟁 뜨겁다[K뷰티 기술 전쟁]](https://img.etoday.co.kr/crop/140/88/2351910.jpg)

![[특징주] AI발 전력난에 신재생에너지 주목받자...HD현대엔솔, 장 초반 15% 급등](https://img.etoday.co.kr/crop/85/60/2351328.jpg)

![6월 넷째 주 유튜브 영상 순위 [이투PICK 순삭랭킹]](https://img.etoday.co.kr/crop/300/170/2278370.jpg)

!['더위 물렀거라' 여의도 한강공원 수영장 찾은 시민들 [포토]](https://img.etoday.co.kr/crop/300/190/2351895.jpg)