대신증권은 4일 한화에 대해 일반주주 입장에서 사업구조개편의 수혜는 제한적이라고 분석했다. 투자의견 '매수'를 유지하고, 목표주가는 기존 3만5000원에서 4만 원으로 상향조정했다.

양지환, 이지니 대신증권 연구원은 "목표주가 상향은 한화에어로스페이스의 주가 상승에 따른 한화의 지분가치 증가를 반영한 것이며, 사업구조개편에 따른 영향은 아니다"라고 밝혔다.

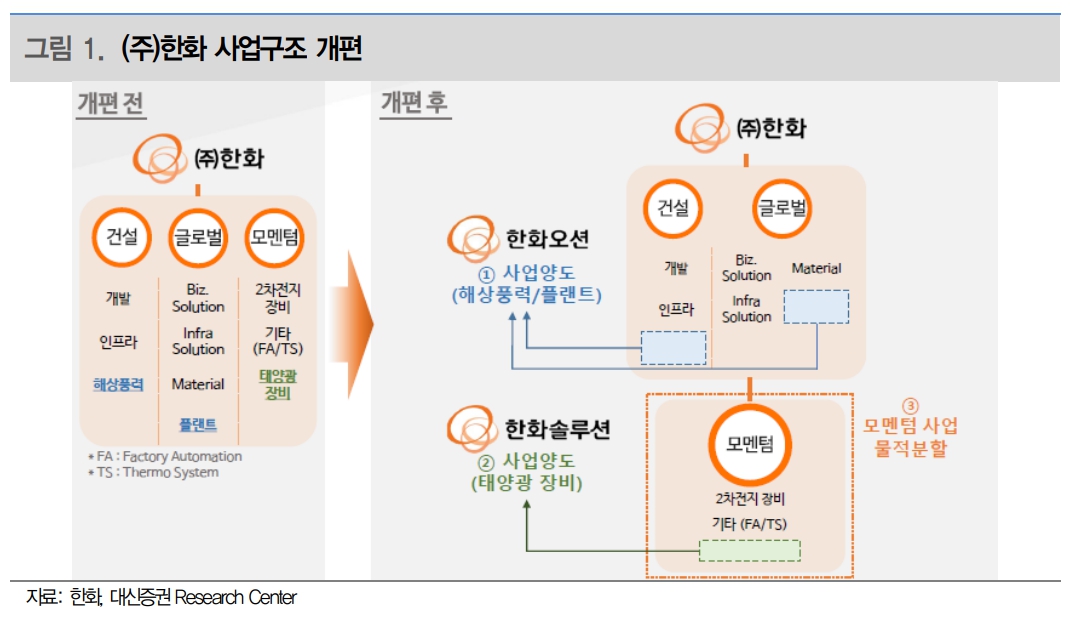

그러면서 "전날 한화는 모멘텀 사업 물적분할, 해상풍력 및 플랜트사업 한화오션으로 양도, 태양광장비제조부문 한화솔루션으로 양도하는 사업구조 개편안을 발표했다"고 설명했다.

이어 "이번 사업구조개편으로 한화는 건설과 글로벌에 집중하고 태양광과 해상풍력·플랜트는 각각 한화솔루션과 한화오션에서 수행할 예정"이라며 "자회사 산업군별 전문화 및 계열화를 추구함으로써 자회사의 기업가치 증대→한화의 지분가치 증대로 이어지는 긍정적 효과를 기대한다"고 덧붙였다.

다만, 두 연구원은 "자회사의 사업 경쟁력 강화에 따른 기업가치 증대가 모회사의 지분가치 증대로 이어지는 것은 단기적 성과로 나타나기 쉽지 않다고 판단한다"고 했다.

두 연구원은 "2022~2023년 방산부문의 이전, 한화건설 합병 추진으로 자체사업 상각전영업이익(EBITDA) 증가와 성장사업으로의 투자 및 주주환원 확대에 따른 기업가치 증대를 기대한다"며 "하지만 실질적으로는 건설 실적 악화와 건설 외 별도부문의 외형 축소를 경험했다"고 언급했다.

그러면서 "이번 구조개편도 한화의 일반주주입장에서는 모멘텀과 태양광, 풍력·플랜트사업을 자회사에 양도함에 따라 자회사는 경쟁력이 강화될 수 있으나 모회사의 사업영역은 축소됨을 경험해야 할 것으로 예상한다"고 밝혔다.

![美, 이란 상선 공격에 보복 공습…“선원 1명 실종·선박 운항 불가” [상보]](https://img.etoday.co.kr/crop/140/88/2351889.jpg)

![SK하이닉스, 나스닥 데뷔 흥행…공모가보다 13%↑ 마감 [마켓핫]](https://img.etoday.co.kr/crop/140/88/2358063.jpg)

![[김남현의 채권썰] 하반기 경전·미 CPI·금통위…‘빅위크’ 관망](https://img.etoday.co.kr/crop/85/60/2357232.jpg)

![AI 시대 기술적 분석, '차트'는 과연 쓸모가 있을까 [e가상자산]](https://img.etoday.co.kr/crop/85/60/2354617.jpg)

![[베스트&워스트] '애국 테마' 한성기업, 100% 폭등…이월드, 동전주 상폐 위협에 폭락](https://img.etoday.co.kr/crop/85/60/2357998.jpg)

![[주간증시전망] 다음주 코스피 6900~7900 전망⋯‘고점론’ 속 美 반도체 실적 시험대](https://img.etoday.co.kr/crop/85/60/2358006.jpg)

![[베스트&워스트] 반도체·AI 소부장 관련株 순환매 속 바이오주는 급락](https://img.etoday.co.kr/crop/85/60/2358001.jpg)

![Vol. 10 대치동에 없는 것: 슈퍼리치들의 자녀 교육법 [THE RARE]](https://img.etoday.co.kr/crop/300/170/2357805.jpg)

![서소문 고가차도 주변교통 전면 재개 [포토로그]](https://img.etoday.co.kr/crop/300/190/2358254.jpg)