한국투자증권은 11일 코스트코에 대해 밸류에이션 부담이 존재하나 채널 경쟁력을 고려하면 홀드 전략을 추천한다고 밝혔다.

김명주 한국투자증권 연구원은 “코스트코의 2분기(2023년 11월 27~2024년 2월 18일) 매출은 584억 달러, 주당순이익(EPS)는 3.9달러를 기록하며 매출은 시장 기대치를 1% 하회했으나, EPS는 시장 기대치를 8.5% 상회했다”고 했다.

그러면서 “이번 분기에 매출이 시장 기대치를 소폭 하회한 점은 아쉬우나, 코스트코의 경쟁력은 변함 없다”며 “PB 브랜드인 Kirkland Signature의 매출 비중이 전년동기대비 1.5%포인트(p) 증가했다. 코스트코는 가성비 높은 PB 매출 비중이 30% 이상으로 추정되며, 이는 미국의 다른 유통사 대비(약 20%) 높다”고 설명했다.

김 연구원은 “코스트코는 실적 발표에서 경쟁사의 가전 매출은 최근 몇 달간 증가하지 못했으나, 이번 분기 회사의 가전 매출은 매우 양호(20% 수준 추정)했다”며 “이는 벌크 제품 배송에 특화된 코스트코의 배송 서비스(Costco Logistics) 경쟁력 덕분이라 판단한다”고 했다.

김 연구원은 “다만, FY2024 기준 PER 49.5배에 거래되고 있기 때문에 밸류에이션 부담이 존재한다”며 “해외 소비재 기업 내에서는 변함없이 방어주 역할을 해 나간다고 예상하나, 밸류에이션 부담을 고려 시 과거만큼 지수 대비 크게 아웃퍼폼 하기는 어려울 것으로 예상한다”고 전망했다.

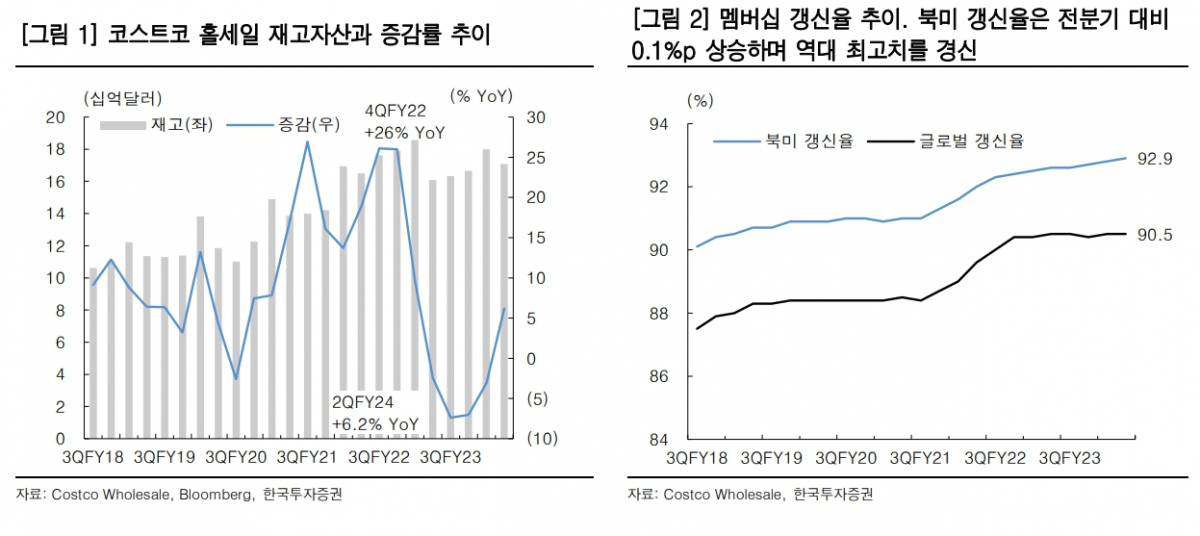

이어 “이번 분기에 멤버십 인상 관련 구체적인 계획에 대해 언급하지는 않았지만, 멤버십 가격 인상 가능성은 아직까지 존재하며 채널 경쟁력 또한 높기 때문에 홀드 전략을 추천한다”고 했다.

!["선풍기 틀고 자면 죽나요?" 폭염이 재조명한 엄마표 괴담 [해시태그]](https://img.etoday.co.kr/crop/140/88/2369133.jpg)

![만지고 누르며 푼다…스트레스 잡는 '말랑이' [데이터클립]](https://img.etoday.co.kr/crop/140/88/2369164.jpg)

![나라 잘 사는데 왜 불행할까... 한국인의 소름 돋는 비밀 [T같은F]](https://i.ytimg.com/vi/TWr8gYhB344/mqdefault.jpg)

![[급등락주 짚어보기] 美 규제로 광통신 훈풍 탄 코스닥⋯빛과전자·오이솔루션 '상한가'](https://img.etoday.co.kr/crop/85/60/2369163.jpg)

![[오늘의 주요공시] 알테오젠·고려아연·에이피알·카카오뱅크 등](https://img.etoday.co.kr/crop/85/60/2368134.jpg)

![만지고 누르며 푼다…스트레스 잡는 '말랑이' [데이터클립]](https://img.etoday.co.kr/crop/300/170/2369164.jpg)

!['민주당 차기 당대표는 누구?'…송영길·김민석·정청래 토론회 [포토]](https://img.etoday.co.kr/crop/300/190/2369240.jpg)