NH투자증권은 15일 네오위즈에 대해 2분기부터 다시 신작 모멘텀이 기대된다고 말했다. 목표주가와 투자의견은 각각 3만6000원, 매수로 유지했다.

안재민 NH투자증권 연구원은 “‘P의 거짓’에 대한모멘텀은 소멸되었으나, 2024년 상반기 중 200만 장 판매에 도달할 것으로 기대하며, 하반기 중 DLC(Downloadable Contents)가 추가되면서 매출은 다시 상승할 전망”이라면서 “무엇보다 콘솔 시장에 대한 개발 노하우가 쌓이고 있다는 점에서 동사의차기작 경쟁력은 상승할 수 있을 것”이라고 전했다.

이어 안 연구원은 “최근 판호를 발급받은 ‘고양이와 스프’는 자극적이지 않은 게임 장르(방치형 시뮬레이션)의 특성상 중국 시장 내에서도 매출이 기대되는데, 글로벌 누적 가입자 5000만명 이상을 확보하고 있고, 연매출이 200억 원 이상 발생하고 있어 중국 시장에서도 성과가 기대된다”면서 “2023년말 기준 245원의 주당배당을 결정했고, 자사주 7.5%와 현금성자산 1300억 원을 보유하고 있어 향후 M&A 등에 활용할 수 있을 것”이라고 말했다.

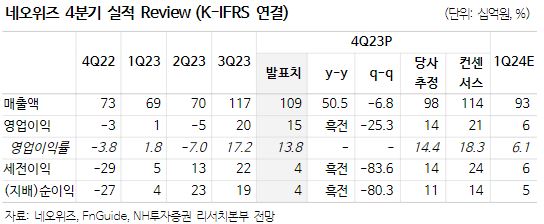

아울러 그는 “네오위즈의 4분기 실적은 매출액 1095억 원, 영업이익 151억 원으로 영업이익은 당사 기존 추정치 142억 원을 충족했으나 시장 컨센서스 209억 원을 하회했다”면서 “‘P의 거짓’의 판매량이 온전히 반영돼 PC·콘솔 매출은 성장했으나, 6월 출시한 ‘브라운더스트2’의 초기 성과가 제거되고 ‘고양이와 스프’의 매출 하향으로 모바일 게임 매출은 부진했다”고 했다.

![[날씨] 경남 양산 한낮 42.5도까지…122년 기상관측 역사 최초](https://img.etoday.co.kr/crop/140/88/2366771.jpg)

![[증시키워드] 삼전·SK하닉 ‘메모리 패권’ 지키기 총력 ⋯中 CXMT 차세대 D램 추격 우려](https://img.etoday.co.kr/crop/85/60/2367619.jpg)

![[오늘의 증시일정] LX인터내셔널ㆍ한섬 등](https://img.etoday.co.kr/crop/85/60/2367618.jpg)

![[오늘의 IR] 효성ㆍ케이뱅크ㆍ대덕전자 등](https://img.etoday.co.kr/crop/85/60/2285973.jpg)

![[주간수급리포트] 기관 5.9조 순매수⋯개미ㆍ외인 ‘삼전닉스’ 대량 매도](https://img.etoday.co.kr/crop/85/60/2367539.jpg)

![7월 다섯째 주 유튜브 영상 순위 [이투PICK 순삭랭킹]](https://img.etoday.co.kr/crop/300/170/2278370.jpg)

!['휴가철 전국이 찜통, 물놀이 즐기는 시민들' [포토]](https://img.etoday.co.kr/crop/300/190/2367529.jpg)