(출처=하나증권)

하나증권은 24일 제주항공에 대해 하반기 큰 폭의 영업이익 개선이 전망된다며 투자의견 매수를 유지했다. 다만 목표주가는 2만5000원에서 2만1000원으로 하향 조정했다.

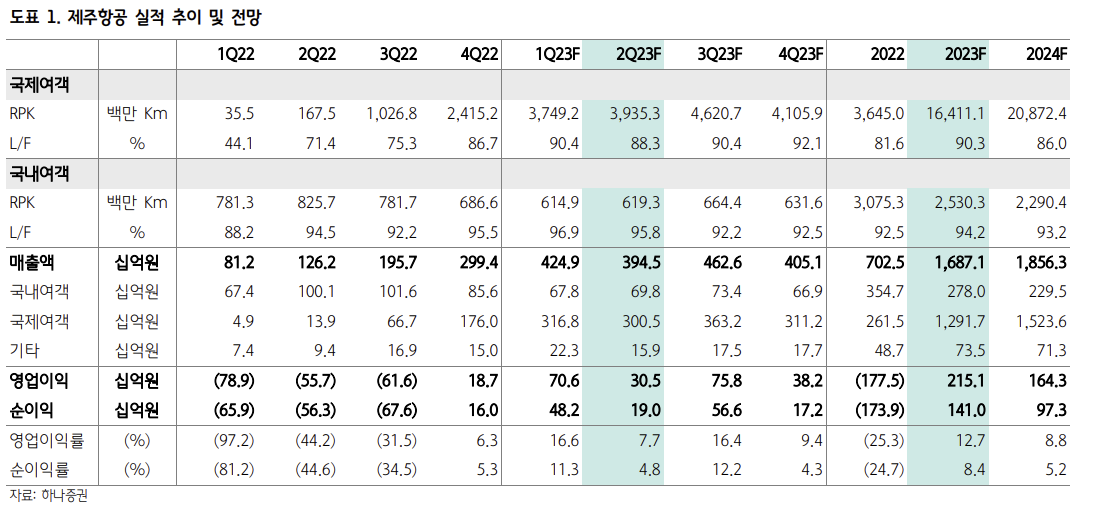

박성봉 하나증권 연구원은 “2분기 연결 매출액은 전년 동기 대비 212.7% 증가한 3945억 원, 영업이익은 305억 원 흑자 전환으로 영업이익은 시장 컨센서스인 279억 원을 소폭 상회할 것”이라고 말했다.

박 연구원은 “해외여행 증가로 제주항공의 국제선 수송(RPK)은 전 분기 대비 5.0% 증가할 것으로 예상되는데 이는 코로나19 발생 이전인 2019년 2분기의 90.1% 수준”이라며 “탑승률은 1분기(90.4%) 대비 소폭 감소한 88.3% 수준, 국제선 여객운임도 1분기 대비 소폭 하락한 것으로 추정된다”고 설명했다.

이어 “한편 항공유가 하락에 따른 유류비 축소는 긍정적이나 항공기 정비 확대와 인센티브 지급에 따른 인건비 증가는 영업실적에 부정적으로 작용한 것으로 판단된다”고 했다.

3분기에는 사상 최대치 실적을 경신할 것으로 전망됐다.

박 연구원은 “국제선 여객은 7~8월 여름휴가와 9월 추석 연휴를 앞두고 있어 증가세가 지속될 전망이다. 제주항공은 일본, 동남아, 대양주 등 주요 단거리 노선 증편을 계획 중이며 3분기 국제선 공급(ASK)은 2분기 대비 14.7% 증가할 것으로 예상된다”며 “동시에 2분기 대비 기재 정비 감소, 인건비 축소가 수익성 개선에 긍정적으로 작용할 전망”이라고 내다봤다.

!["안 팔면 우리가 만든다"…美 제재, 오히려 中 키웠다 [중국 반도체 굴기 2026 中]](https://img.etoday.co.kr/crop/140/88/2355669.jpg)

![[단독]전기차배터리 구독료 10만원…투싼 가격에 아이오닉5 탄다](https://img.etoday.co.kr/crop/140/88/2322463.jpg)

![캐나다, 독일 TKMS와 잠수함 협상 착수…한화오션 예비후보로 [종합]](https://img.etoday.co.kr/crop/140/88/2355749.jpg)

![뉴욕증시, AI주 랠리 재개 속 상승...다우 첫 5만3000 돌파 [종합]](https://img.etoday.co.kr/crop/140/88/2355747.jpg)

![정부-서울시, ‘닥공’ 주도권 정면충돌…핵심 입지 곳곳서 파열음 [같지만 다른 닥공 ①]](https://img.etoday.co.kr/crop/140/88/2355690.jpg)

![마이크로소프트, 4800명 해고...“AI가 업무방식 바꾸고 있어” [마켓핫]](https://img.etoday.co.kr/crop/140/88/2287562.jpg)

![대학생 때까지 챙기는 학부모들, 멈추지 않는 민원의 굴레 진짜 참교육은 '이것' [T같은F]](https://i.ytimg.com/vi/SRgRfXWwClY/mqdefault.jpg)

![일베 논란엔 어른 책임론⋯한동훈 상승세는 ‘기대 반영’ [정치대학]](https://img.etoday.co.kr/crop/300/170/2355981.jpg)

![국회 국방위에서 만난 김민석-송영길 [포토]](https://img.etoday.co.kr/crop/300/190/2355616.jpg)