KB증권은 23일 삼성전자에 대해 ‘4분기 HBM3 공급이 본격화 될 것’이라며 ‘매수’를 추천했다. 목표주가는 9만5000원을 유지했다.

김동원 KB증권 연구원은 “‘올해 4분기부터 북미 GPU업체에 HCM3 공급 본격화가 전망돼 AI서버용 메모리 시장 진입이 기대된다”며 “2분기 디램 출하량이 전분기 대비 20% 증가될 것으로 추정돼 재고감소에 따른 2분기 실적이 컨센서스를 크게 상회할 것”이라고 말했다.

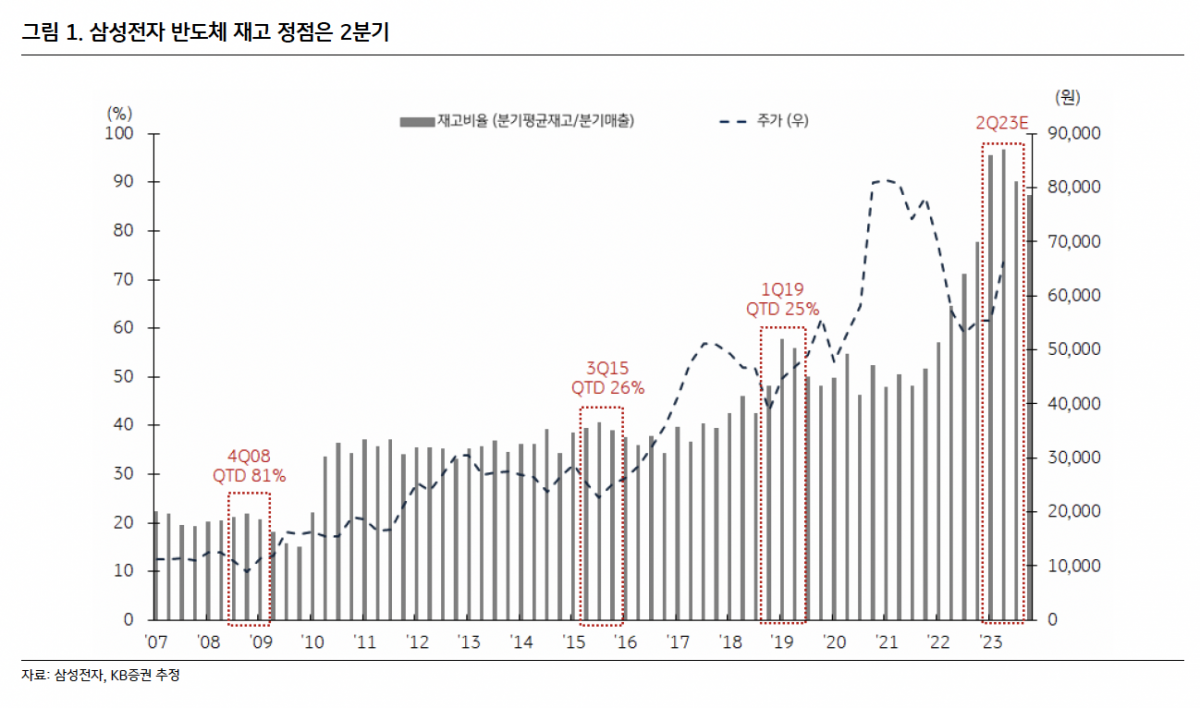

삼성전자의 2분기 추정 영업이익은 9012억 원으로 컨센서스 1777억 원을 5배 상회할 것으로 내다봤다. 삼성전자 의 분기 실적은 1분기 바닥을 확인했다는 파난이다.

2분기 삼성전자 디램 출하량이 기존 전망치를 상회하는 가운데 재고감소도 시작되어 예상보다 빠른 원가구조 개선이 기대된다”며 “디램 출하증가는 재고평가손실 축소로 이어져 하반기 메모리 반도체 사업의 추가 이익상향 요인으로 작용할 전망”이라고 전했다.

올해 삼성전자의 영업이익 전망치에 대해선 10조9000억 원에서 11조4000억 원으로 4.8% 상향 조정했다.

김 연구원은 “올 4분기부터 삼성전자는 북미 GPU 업체에 HBM3 공급 시작이 본격화될 것으로 기대된다”며 “삼성전자 전체 디램 매출에서 HBM3가 차지하는 매출비중은 2023년 6%에서 2024년 18%까지 확대가 예상된다”고 말했다.

특히 4분기 삼성전자의 HBM3 본격 양산은 최근 경쟁사와 벌어진 주가 상승률 차이를 축소시키는 촉매로 작용할 거란 전망이다.

김 연구원은 “특히 AI 서버에 탑재되는 HBM3 가격은 기존 메모리 반도체 대비 5배 이상 높고, 향후 5년간 AI 서버 시장이 연평균 +25% 성장할 것으로 보여 중장기 삼성전자 DRAM 수익성 개선 요인으로 작용할 전망”이라고 덧붙였다.

![1400조원 쏟아붓는 빅테크, 왜 한국을 ‘풀스택 AI 허브’로 찍었나 [양강전 속 韓의 AI 승부수]](https://img.etoday.co.kr/crop/140/88/2364705.jpg)

![폭염의 끝은 언제…북반구 덮친 '동시다발 폭염' [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2364706.jpg)

![‘대선 허위발언’ 尹 1심 당선무효형...국힘, 확정시 397억 반환해야 [종합]](https://img.etoday.co.kr/crop/140/88/2364675.jpg)

!['빈틈없는 야구장'…좌석 점유율 87.4%, 800만 관중도 최단 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2364711.jpg)

![대통령이 언급한 먹는 낙태약, 왜 아직도 한국엔 없을까? [T같은F]](https://i.ytimg.com/vi/5dDhtLwHdYU/mqdefault.jpg)

![[채권마감] 10년물 금리 3개월만 최대 하락, 유가 급락에 환호](https://img.etoday.co.kr/crop/85/60/2364750.jpg)

![[오늘의 주요공시] 한화오션·LG이노텍·셀트리온 등](https://img.etoday.co.kr/crop/85/60/2363840.jpg)

![[급등락주 짚어보기] 코스피 상한가 '0'…코스닥, 대형 호재·실적 개선에 10개 종목 '上'](https://img.etoday.co.kr/crop/85/60/2364734.jpg)

![[환율마감] 원·달러 사흘만 반등, 대기성 결제 유입](https://img.etoday.co.kr/crop/85/60/2364692.jpg)

![[장외시황] 케이앤에스아이앤씨, 수요예측진행](https://img.etoday.co.kr/crop/85/60/2364695.jpg)

!['빈틈없는 야구장'…좌석 점유율 87.4%, 800만 관중도 최단 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2364711.jpg)

![한성숙 총리, 부동산 정책 대토론회 [포토]](https://img.etoday.co.kr/crop/300/190/2364803.jpg)