IBK투자증권은 9일 신세계에 대해 4분기 실적이 기대치를 큰 폭을 하회했다며 투자의견 ‘매수’를 유지하고, 목표주가를 기존 30만 원에서 27만 원으로 하향조정했다.

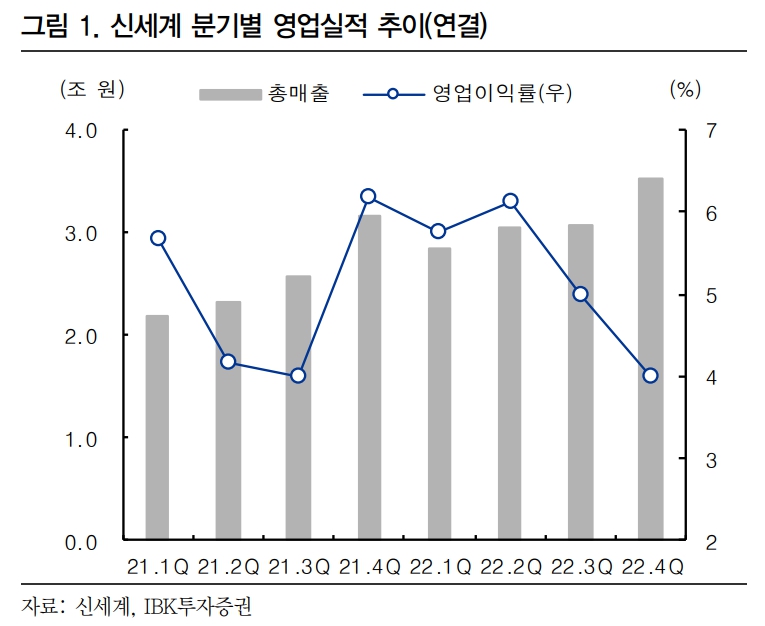

신세계의 4분기 연결기준 매출액은 2조2141억 원(전년동기대비 +14.5%), 영업이익 1413억 원(전년동기대비 -27.6%)로 시장 기대치인 2031억 원을 약 30.4% 밑돌았다.

남성현 IBK투자증권 연구원은 “4분기 실적이 기대치를 하회했던 이유는 백화점 부문이 성장세를 이어갔지만 이익 증가가 크지 않았고, 비우호적인 환율 및 알선수수료 부담에 따른 면세 사업부 적자 전환, 일부 주요 자회사 일회성 비용 및 영업실적 부진에 따른 영향이 작용하였기 때문이다”라고 분석했다.

남 연구원은 “4분기 아쉬웠던 부분은 2가지”라며 “하나는 부분은 의류 매출 비중이 높았던 시즌임에도 불구하고 영업레버리지 효과가 제한되었다는 점이다”라고 했다.

그러면서 “백화점 사업부 총 매출 성장률은 7.4%를 기록했음에도 영업이익 증가율은 6.9%에 그쳤다는 점이다”라며 “명품 성장률이 둔화됐고, 한파에 따른 아우터 수요 증가가 이어졌다는 점을 감안하면 아쉬운 부분이다”라고 덧붙였다.

또 남 연구원은 “면세점 부진도 아쉽다”라며 “3분기의 경우 우호적인 환율 효과가 있었음에도 이에 따른 수혜가 제한적이었고, 4분기는 원달러 환율 평가 절상에 따른 부담이 작용하면서 마진도 감소했다”라고 지적했다.

이어 “향후 외형보단 수익성 위주의 전략으로 전환하려 하고 있으나, 따이공 매출 감소와 아웃바운드 + 중국인 인바운드 매출 증가가 얼마나 커버할 수 있는지 여부는 지켜봐야 할 것이다”라고 내다봤다.

![스페이스X 호재처럼 보이지만…넥스트에어로스페이스 IPO, 변수는 '타이밍' [IPO 엑스레이]](https://img.etoday.co.kr/crop/85/60/2339998.jpg)

![[김남현의 채권썰] 연저점 향할 장단기금리차](https://img.etoday.co.kr/crop/85/60/2339112.jpg)

![[주간 IPO] 스팩 중심 한산한 일정…메리츠스팩2호 수요예측](https://img.etoday.co.kr/crop/85/60/2337241.jpg)

![[주간증시전망] 코스피, 다음 주 AI 행사·수출 지표 주목⋯지수 7500~8600 예상](https://img.etoday.co.kr/crop/85/60/2339964.jpg)

![[베스트&워스트] 코스닥, 바이오·AI 신약 모멘텀에 디앤디파마텍·네이처셀 급등](https://img.etoday.co.kr/crop/85/60/2339996.jpg)

![Vol. 7 초고가 펫 케어: 슈퍼리치들의 반려동물이 사는 세상 [THE RARE]](https://img.etoday.co.kr/crop/300/170/2339687.jpg)

![외국인 관광객 몰린 서울, 소비도 '껑충' [포토]](https://img.etoday.co.kr/crop/300/190/2340300.jpg)