(출처=하이투자증권)

하이투자증권은 1일 LG화학에 대해 첨단소재 이익률 하향 안정화보다는 외형 우상향 추세에 더 주목해야 한다며 투자의견 ‘매수’를 유지하고, 목표주가를 기존 82만 원에서 93만 원으로 상향조정했다.

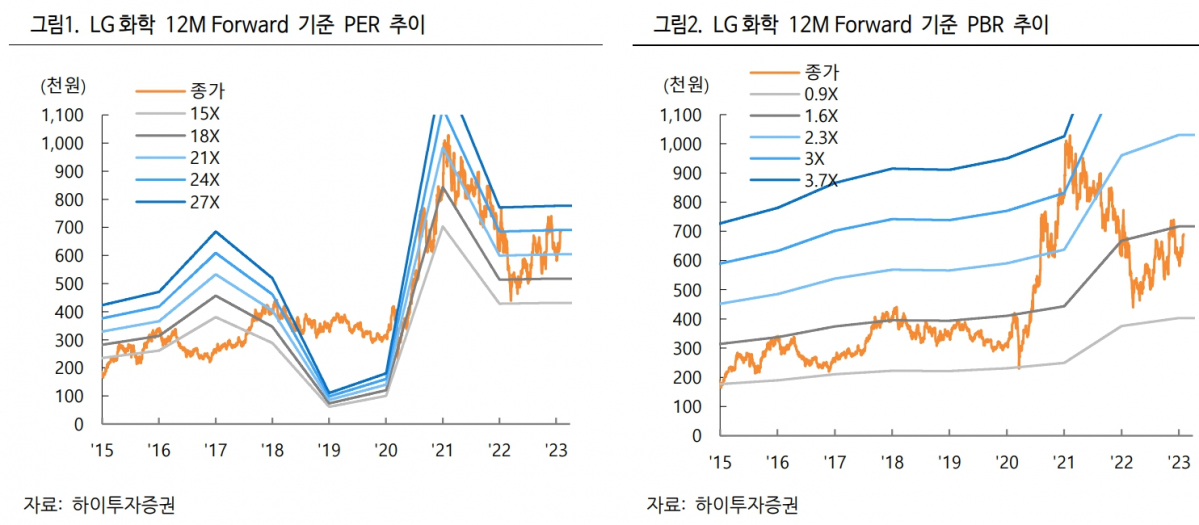

전유진 하이투자증권 연구원은 “실적 추정치를 2023년으로 변경했고, 국내 양극재 업체 3사(포스코케미칼, 엘앤에프, 에코프로비엠) 2023년 평균 EV/EBITDA 멀티플 20.8배를 적용해 첨단소재 사업가치를 25조6000억 원으로 상향했다”고 밝혔다.

이어 “석유화학은 11조3000억 원, 전지(LGES) 39조3000억 원으로 각 사업가치를 반영했다”고 덧붙였다.

전 연구원은 “첨단소재 이익률 하향 안정화보다는 외형 우상향 추세에 더 주목한다”며 “첨단소재는 메탈가격 상승에 따른 래깅효과 소멸로 2022년과 같은 높은 수익성을 향유하기가 더 이상 쉽지 않은 것이 현실이다”라고 진단했다.

그러면서 “그러나 2023~2024년 청주 및 구미에 이어, 2026년 미국 양극재 신규공장 증설로 중장기 외형성장은 오히려 더욱 강화될 전망이다”라고 했다.

전 연구원은 “전년도 비정상적으로 높았던 레벨에서 정상구간으로 회복되는 첨단소재 수익성에 실망하기보다는, 끊임없는 양극재 외형성장에 더욱 주목할 필요가 있다는 판단이다”라며 “또한 동사와 관련해 2023년에는 LGES 지분 일부 매각을 포함한 대규모 자금조달과 이를 통한 북미 양극재, 분리막 신규공장 증설 등 향후 투자 행보에 더욱 주목할 필요가 있겠다”라고 평가했다.

![1400조원 쏟아붓는 빅테크, 왜 한국을 ‘풀스택 AI 허브’로 찍었나 [양강전 속 韓의 AI 승부수]](https://img.etoday.co.kr/crop/140/88/2364705.jpg)

![폭염의 끝은 언제…북반구 덮친 '동시다발 폭염' [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2364706.jpg)

!['빈틈없는 야구장'…좌석 점유율 87.4%, 800만 관중도 최단 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2364711.jpg)

![대통령이 언급한 먹는 낙태약, 왜 아직도 한국엔 없을까? [T같은F]](https://i.ytimg.com/vi/5dDhtLwHdYU/mqdefault.jpg)

![[채권마감] 10년물 금리 3개월만 최대 하락, 유가 급락에 환호](https://img.etoday.co.kr/crop/85/60/2364750.jpg)

![[오늘의 주요공시] 한화오션·LG이노텍·셀트리온 등](https://img.etoday.co.kr/crop/85/60/2363840.jpg)

![[급등락주 짚어보기] 코스피 상한가 '0'…코스닥, 대형 호재·실적 개선에 10개 종목 '上'](https://img.etoday.co.kr/crop/85/60/2364734.jpg)

![[환율마감] 원·달러 사흘만 반등, 대기성 결제 유입](https://img.etoday.co.kr/crop/85/60/2364692.jpg)

![[장외시황] 케이앤에스아이앤씨, 수요예측진행](https://img.etoday.co.kr/crop/85/60/2364695.jpg)

!['빈틈없는 야구장'…좌석 점유율 87.4%, 800만 관중도 최단 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2364711.jpg)

![엔비디아 투자효과?…네이버 주가 8.43% 급등 [포토]](https://img.etoday.co.kr/crop/300/190/2364754.jpg)