신한투자증권은 11일 아모레퍼시픽에 대해 면세 사업이 작년 3분기 대비 4분기에 회복될 것으로 추정돼 중국 적자를 벗어날 것으로 단기 주가 급등의 피로감 있으나 중장기 주가 추세 우상향을 기대할 수 있다며 투자의견 매수를 유지하고 목표주가를 기존 15만 원에서 18만 원으로 20%(3만 원) 상향 조정했다. 전 거래일 기준 현재 주가는 14만 원이다.

박현진 신한투자증권 연구원은 "4분기 연결매출 1조1847억 원(-10.6% YoY), 영업이익 610억 원(+138.1% YoY)으로 컨센서스를 상회할 것으로 예상된다. 국내 외 리오프닝 효과로 이전 분기 대비 매출 감소폭을 줄이되, 중국 이익 회복이 소폭 예상된다"고 전망했다.

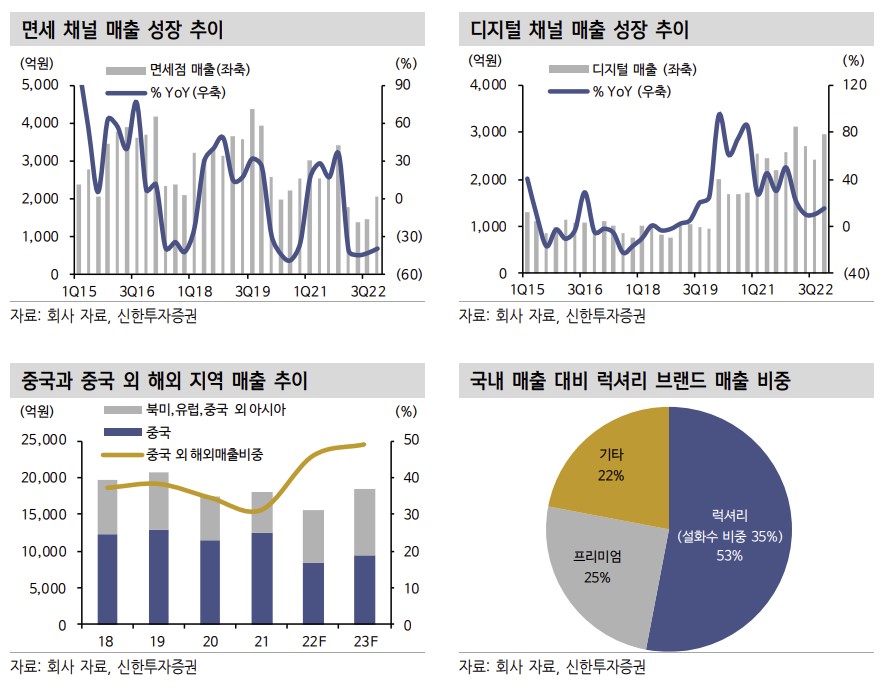

이어 "4Q21에 발생했던 대규모 일회성 비용(400억 원)에 대한 기저효과가 부각되어 영업이익 개선세가 유독 강하게 보인다. 국내 주요 채널 중에서는 면세 매출이 2061억 원으로 전분기 대비 40% 증가(-40% YoY)했을 것으로 기대하며, 전문점이나 방판, 백화점 매출은 감소세가 유지되었을 것"이라고 봤다.

채널 효율화의 막바지로, 점진적 실적 회복 기조를 예상한다. 박 연구원은 "중국 매출은 4Q22에도 20% YoY 이상 감소했을 것으로 보이며, 다만 비효율 점포 정리 및 락다운 해제에 따른 영업 정상화로 영업적자는 피했을 것으로 추정된다"라고 했다.

![미 중부사령부 “호르무즈 상선 공격 막대한 대가…이란에 강력한 공습 개시” [상보]](https://img.etoday.co.kr/crop/140/88/2340472.jpg)

![미국·유럽 두드리는 국내 개발 신약…임상·허가 성과 기대감[차세대 K-신약③]](https://img.etoday.co.kr/crop/140/88/2356164.jpg)

![[증시키워드] SK하이닉스 美 ADR 초과 청약⋯삼성전자 역대급 실적에도 국내 증시 폭락](https://img.etoday.co.kr/crop/85/60/2356363.jpg)

![[오늘의 투자전략] 미 증시 급락에 흔들린 국장...반도체 중심 분할 매수 기회](https://img.etoday.co.kr/crop/85/60/2333246.jpg)

![네이마르→호날두 오열⋯한국 축구도 마주한 월드컵의 '벽' [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2356236.jpg)

![코스피, 3거래일 만에 8000선 아래로 [포토]](https://img.etoday.co.kr/crop/300/190/2356224.jpg)