(출처=IBK투자증권)

IBK투자증권은 10일 이마트에 대해 실적 추정치 조정과 주가 상승에 따른 매력이 감소했다며 투자의견을 ‘중립’으로 하향조정했다. 목표주가는 9만8000원을 제시했다.

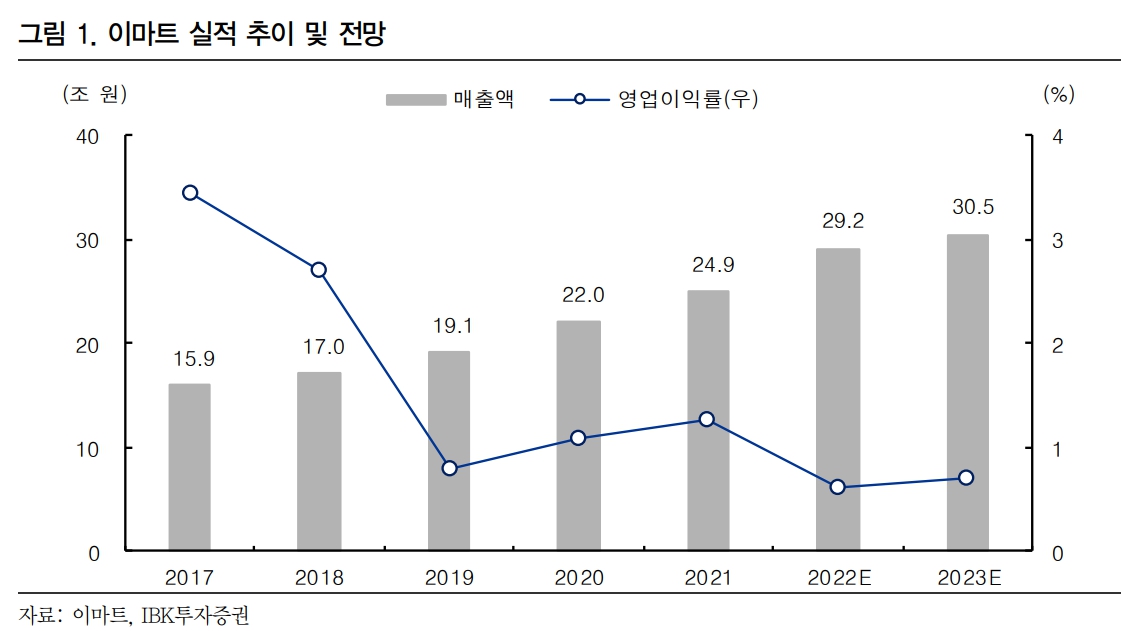

남성현 IBK투자증권 연구원은 “이마트 4분기 연결기준 매출액은 7조3121억 원(전년동기대비 +6.6%), 영업이익 561억 원(전년동기대비 -27.5%)을 기록할 것으로 추정한다”라며 “4분기 실적은 당초 기대치를 하회할 것으로 전망한다”라고 했다.

이어 “스타벅스 영업실적 부진과 온라인 사업부 적자폭 감소가 당초 예상치를 하회할 가능성이 높으며, 트레이더스 기저에 따른 부진, 신세계쇼핑 매각에 따른 기여도 하락이 예상되기 때문이다”라고 덧붙였다.

남 연구원은 “최근 주가 상승에도 불구하고 마냥 긍정적으로 해석하기는 어렵다”라며 “저마진 상품군 감소를 감안해도 온라인 취급고 성장 감소가 아쉽고, 할인점 성장에 대한 불확실성과 물가상승 및 경기 둔화에 따른 구매력 감소, 금융비용 증가에 따른 경상이익 증가가 제한될 것으로 판단하기 때문이다”라고 설명했다.

그러면서 “동사의 수익성 개선을 위한 전략 전환은 긍정적인 요소이다”라면서 “다만, 중장기 성장성 확보를 위해 공격적으로 진행했던 온라인 사업모델 재정립이 이루어지지 않고 있다는 점과 이익 성장주 동력이 수익성 개선이라는 점은 아쉬운 부분으로 평가한다”라고 했다.

![“폭락 다음 날 반등에 속지 마라”…7번 중 닷새 내 회복은 단 한 번 [코스피 6800 쇼크, 반등의 벽]](https://img.etoday.co.kr/crop/140/88/2359434.jpg)

![바클레이스, SK하이닉스 ADR 목표가 330달러 제시...주가 27% 급등 [마켓핫]](https://img.etoday.co.kr/crop/140/88/2359048.jpg)

![[단독] HD현대重, 필리핀 호위함 후속 정조준…‘14척+α’ 싹쓸이 노린다](https://img.etoday.co.kr/crop/140/88/2359418.jpg)

![비 내리는 '초복'⋯천둥ㆍ번개ㆍ강풍 주의 [날씨]](https://img.etoday.co.kr/crop/140/88/2359476.jpg)

![[종합] 내년 최저임금 시급 1만700원⋯올해보다 3.7% 인상](https://img.etoday.co.kr/crop/140/88/2359546.jpg)

![오라클 주가, 한 달여 만에 반 토막...AI 투자 확장 여파 [마켓핫]](https://img.etoday.co.kr/crop/140/88/2359570.jpg)

![대한민국 2030 사망 원인 1위, 자살을 부추기는 충격적인 이유들 [T같은F]](https://i.ytimg.com/vi/zDPYKTjXSFw/mqdefault.jpg)

![국민성장펀드 200조로 키운다…‘10년 투자’ KSTP 내년 가동 [업무보고]](https://img.etoday.co.kr/crop/85/60/2359754.jpg)

![[특징주] 美 데이터센터 수요에 이차전지 강세⋯삼성SDIㆍSK이노베이션 6%대↑](https://img.etoday.co.kr/crop/85/60/2359783.jpg)

![K팝만 리메이크 활발하다고?⋯'아는 맛'에 꽂힌 이유 [엔터로그]](https://img.etoday.co.kr/crop/300/170/2359368.jpg)

![한국무역협회 창립 80주년 기념식 찾은 한성숙 국무총리 [포토]](https://img.etoday.co.kr/crop/300/190/2359451.jpg)