하나증권은 20일 한전KPS에 대해 목표주가 5만2000원과 투자의견 '매수'를 유지했다.

유재선 하나증권 연구원은 "3분기 실적은 컨센서스를 하회할 전망"이라며 "경영평가 등급 상향에 따른 노무비 증가 때문이다. 올해 실적 눈높이가 다소 조정될 수밖에 없으므로 향후 경영평가 등급이 추가 상향될 여지는 높지 않다"고 판단했다.

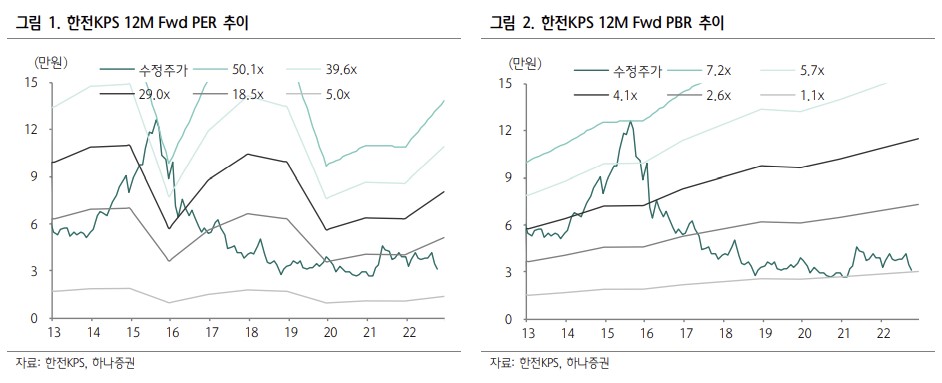

이어 "노무비 증가 이슈는 당분간 부각되기 어려울 전망이며 신규 기저설비 진입과 비용 안정화로 실적 성장이 기대된다"라며 "2022년 기준 PER 14.5배, PBR 1.2배다. 3Q22 영업이익 312억 원(YoY +2.2%) 컨센서스 하회 전망 3분기 매출액은 3321억 원으로 전년 대비 6.7% 증가할 전망"이라고 했다.

특히 화력과 해외 부문 중심 성장을 기대했다. 그는 "화력은 전년 동기 기저효과로 매출액 증가 폭이 두드러질 것으로 보이며 해외는 UAE와 인도 등의 수주를 기반으로 성장이 가능할 전망"이라며 "한국전력 실적 부진에 따른 투자비 감소 우려가 존재하지만, 전반적인 정비 관련 비용 집행에는 영향이 없을 것"이라고 전망했다.

해외 수주 증가와 그에 따른 초기 비용 등에 따른 마진 감소도 이어진다고 봤다. 유 연구원은 "기존 계획 대비 추가되는 신규 원전은 신한울 3, 4호기까지 언급되었고 이후 새롭게 발표될 11차 계획에 추가로 포함될 여지가 있어 신규 설비 도입 계획에 따른 중장기적 외형 성장이 가능할 전망"이라고 했다.

![한국증시, MSCI 선진국지수 편입 불발⋯원화 거래 제약이 발목 [종합]](https://img.etoday.co.kr/crop/140/88/2350061.jpg)

![뉴욕증시, 반도체 패닉셀ㆍ매파 연준 경계에 하락…나스닥 2.2%↓[종합]](https://img.etoday.co.kr/crop/140/88/2350076.jpg)

![저신용 기업 회사채 뇌관터지나… 하반기 10조 차환 '비상' [회사채 고금리 충격]①](https://img.etoday.co.kr/crop/140/88/2326822.jpg)

![보수냐 진보냐보다 중요한 '시스템의 공정성' [T같은F]](https://i.ytimg.com/vi/0VgqSqrhl1s/mqdefault.jpg)

![[특징주] 두산로보틱스, 정부 '로봇·AI 대책 보고' 참여 소식에 장 초반 6% 급등](https://img.etoday.co.kr/crop/85/60/2349664.jpg)

!["이렇게 웃긴 그룹이었어?"⋯아이돌 웹예능 릴레이, 왜? [엔터로그]](https://img.etoday.co.kr/crop/300/170/2349935.jpg)

!['관람객 북적북적' 2026 서울국제도서전 [포토]](https://img.etoday.co.kr/crop/300/190/2350330.jpg)