(출처=현대차증권)

현대차증권은 21일 넷마블에 대해 실적 부진에 따른 밸류에이션(평가가치) 매력 급감으로 주가의 추세적 상승은 어렵다고 분석했다. 투자의견 '매수', 목표주가는 대형 신작 부재 속 기존 게임의 매출 감소에 따라 기존 11만 원에서 10만 원으로 낮췄다.

김현용 현대차증권 연구원은 "넷마블의 하반기 주력 신작은 '세븐나이츠 레볼루션', '모두의 마블: 메타월드', '오버프라임' 등을 꼽을 수 있다"고 말했다.

김 연구원은 "첫 타자로 오는 28일 출시하는 세븐나이츠 레볼루션은 넷마블이 보유한 IP의 자체 개발작"이라며 "전작 세븐나이츠2는 출시 후 4개월 동안 매출 순위 5위 이내를 유지하며 연 매출 2000억 원에 육박하는 성과를 거뒀다"고 설명했다.

그러면서 "구조적으로 늘어난 비용 부담을 상쇄할 매출 성장을 달성하기 위해서는 오는 28일 출시하는 세븐나이츠 레볼루션의 흥행이 핵심"이라고 강조했다.

다만 그는 "세븐나이츠 레볼루션 출시로 주가의 단기 반등은 가능하겠지만, 실적 부진에 따른 밸류에이션 매력 급감으로 추세적 상승은 어려울 것"이라고 평가했다.

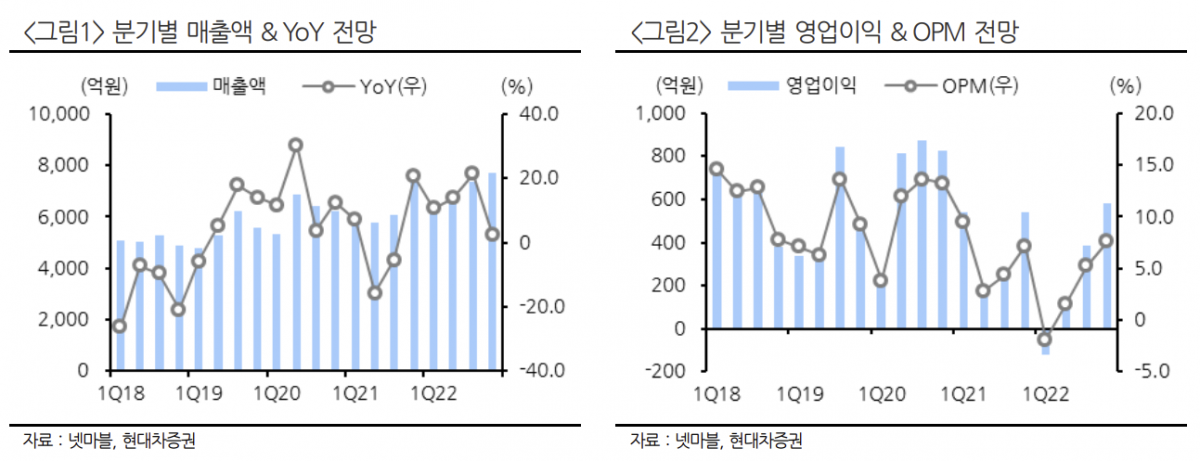

2분기 매출액은 전년 동기 대비 13.8% 늘어난 6569억 원, 영업이익은 35.2% 급감한 105억 원을 기록할 것으로 예상됐다.

김 연구원은 "영업비용이 인건비를 중심으로 급증하면서 영업이익률은 1.6%에 그칠 것으로 전망된다"고 내다봤다.

![[르포] "천천히 뛰세요"…런던 왕립공원서 만난 '손목 위 페이스메이커](https://img.etoday.co.kr/crop/140/88/2363435.jpg)

![[김남현의 채권썰] 중동·백투백 우려가 끌어올린 금리, 숨고르기 시간](https://img.etoday.co.kr/crop/85/60/2363243.jpg)

![[주간 IPO] 인제니아테라퓨틱스 청약…수요예측 3곳·신규 상장 공백](https://img.etoday.co.kr/crop/85/60/2337241.jpg)

![[베스트&워스트] 코스피, 중동 긴장에 신재생에너지주 '급등' vs 애국·테마주 '급락'](https://img.etoday.co.kr/crop/85/60/2363862.jpg)

![[주간증시전망] 다음주 코스피 6700~7600선 전망…빅테크 실적·FOMC 주목](https://img.etoday.co.kr/crop/85/60/2363796.jpg)

![[베스트&워스트] 코스닥, 로봇·진단 호재에 '웃고'…임상 악재·관리종목에 '울고'](https://img.etoday.co.kr/crop/85/60/2363872.jpg)

![[채권마감] 3년 금리 4% 코앞 ‘연중 최고’..유가 100달러 충격](https://img.etoday.co.kr/crop/85/60/2361047.jpg)

![Vol. 11 휴가도 남들과 다르게: 슈퍼리치들의 여름휴가 [THE RARE]](https://img.etoday.co.kr/crop/300/170/2363820.jpg)

![중동 긴장감 고조에 브렌트유 100달러 재돌파 [포토]](https://img.etoday.co.kr/crop/300/190/2363792.jpg)