(출처=현대차증권)

현대차증권은 21일 넷마블에 대해 실적 부진에 따른 밸류에이션(평가가치) 매력 급감으로 주가의 추세적 상승은 어렵다고 분석했다. 투자의견 '매수', 목표주가는 대형 신작 부재 속 기존 게임의 매출 감소에 따라 기존 11만 원에서 10만 원으로 낮췄다.

김현용 현대차증권 연구원은 "넷마블의 하반기 주력 신작은 '세븐나이츠 레볼루션', '모두의 마블: 메타월드', '오버프라임' 등을 꼽을 수 있다"고 말했다.

김 연구원은 "첫 타자로 오는 28일 출시하는 세븐나이츠 레볼루션은 넷마블이 보유한 IP의 자체 개발작"이라며 "전작 세븐나이츠2는 출시 후 4개월 동안 매출 순위 5위 이내를 유지하며 연 매출 2000억 원에 육박하는 성과를 거뒀다"고 설명했다.

그러면서 "구조적으로 늘어난 비용 부담을 상쇄할 매출 성장을 달성하기 위해서는 오는 28일 출시하는 세븐나이츠 레볼루션의 흥행이 핵심"이라고 강조했다.

다만 그는 "세븐나이츠 레볼루션 출시로 주가의 단기 반등은 가능하겠지만, 실적 부진에 따른 밸류에이션 매력 급감으로 추세적 상승은 어려울 것"이라고 평가했다.

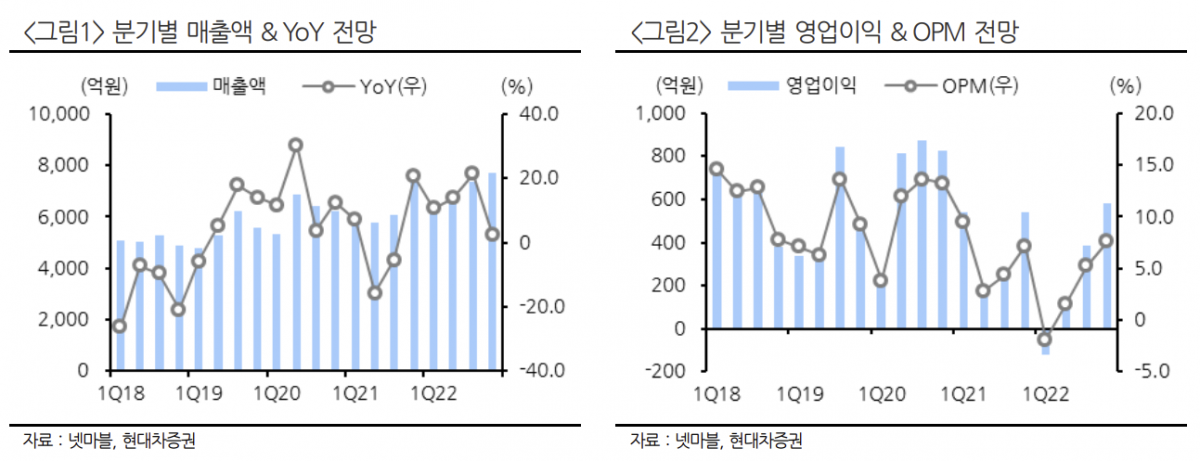

2분기 매출액은 전년 동기 대비 13.8% 늘어난 6569억 원, 영업이익은 35.2% 급감한 105억 원을 기록할 것으로 예상됐다.

김 연구원은 "영업비용이 인건비를 중심으로 급증하면서 영업이익률은 1.6%에 그칠 것으로 전망된다"고 내다봤다.

![[종합]삼성·SK하닉, 서남권에 825조 투자 청사진…반도체·AI 거점 구축](https://img.etoday.co.kr/crop/140/88/2353165.jpg)

![“3억원 낮출게요”⋯규제 하루 앞둔 동탄 혼란, 기흥·구리는 관망 [르포] [6.30 대책]](https://img.etoday.co.kr/crop/140/88/2353017.jpg)

![취업 시장 비상…"AI 확산에 일자리 불안 3배 증가" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2353124.jpg)

![“버티기 힘들다”…소상공인 6대 업종 폐업률 11%대 [버팀목 절실한 소상공인①]](https://img.etoday.co.kr/crop/140/88/2352898.jpg)

![[단독] 농심, 글로벌이커머스TF 신설…신동원 차녀 신수현 합류](https://img.etoday.co.kr/crop/140/88/1981994.jpg)

![스페이스X·테슬라 '이때' 합병할 수 있습니다. 머스크가 그리는 큰 그림 [찐코노미]](https://i.ytimg.com/vi/UQsqSaVaeek/mqdefault.jpg)

![[급등락주 짚어보기] ‘호남 반도체 메가프로젝트’ 호재에 무더기 상한가⋯AI에 쏠린 투심](https://img.etoday.co.kr/crop/85/60/2353206.jpg)

![NH투자증권, 신재욱·배광수 각자 대표 체제 출범…1조 마력 '쌍두마차' 질주 준비[종합]](https://img.etoday.co.kr/crop/85/60/2352829.jpg)

![[오늘의 주요공시] 에코프로비엠ㆍNH투자증권ㆍ콘텐트리중앙 등](https://img.etoday.co.kr/crop/85/60/2353184.jpg)

![취업 시장 비상…"AI 확산에 일자리 불안 3배 증가" [데이터클립]](https://img.etoday.co.kr/crop/300/170/2353124.jpg)

![코스피 0.97%오른 8,476.48...환율 1,550원 턱밑 [포토]](https://img.etoday.co.kr/crop/300/190/2353132.jpg)