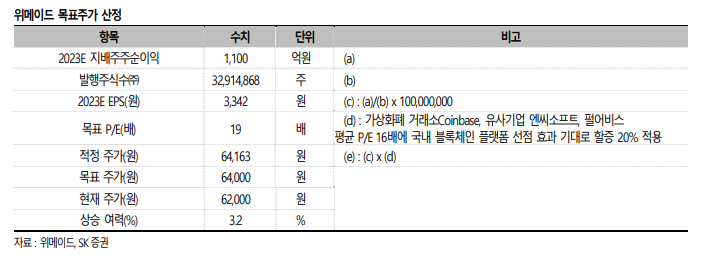

SK증권은 13일 위메이드에 대해 사업 확장을 위한 인건비 및 마케팅비 증가로 영업이익률은 낮아진 상황이라며 목표주가를 11만2000원에서 6만4000원으로 내려 잡았다. 투자의견은 ‘중립’을 유지했다.

이소중 SK증권 연구원은 “위메이드는 지난해 출시된 블록체인 게임 미르4 글로벌이 흥행했지만, 블록체인 플랫폼 사업 매출이 예상만큼 나오지 않아 기대감이 낮아졌다”며 “올해 1분기 기준 미르4 국내 및 글로벌 합산 일매출은 전 분기 대비 9% 감소한 약 8억 원으로 추정되며, 매출이 하향 안정화되고 있다”고 분석했다.

이 연구원은 “기존 게임 매출은 감소했지만, 자회사 위메이드플레이(구 선데이토즈)가 연결로 편입되면서 1분기 매출액은 전년 동기와 비교해 72% 늘어난 1310억 원을, 영업이익은 75% 줄어든 65억 원을 기록했다”고 설명했다.

그는 “2분기 신작 미르M 국내 출시로 모바일 게임 매출 성장이 지속할 것”이라며 “미르M 에 대한 사전예약은 4월 21일부터 시작됐으며, 5월 19일 CBT를 진행할 예정이다. 경쟁이 치열한 국내 MMORPG 시장을 감안했을 때 미르M의 국내 구글플레이 매출 순위는 7~8 위권(일매출 약 4억 원)으로 예상한다”고 내다봤다.

이 연구원은 “예상보다 높은 비용 집행, 낮은 플랫폼 매출과 비교기업의 멀티플 하락으로 목표주가를 하향했다”며 “내년 예상 EPS에 가상화폐 거래소 사업자 코인베이스, 국내 게임사 엔씨소프트와 펄어비스의 평균 PER 16배에 국내 블록체인 플랫폼 선점 효과 기대로 할증 20%를 적용했다”고 덧붙였다.

!["선풍기 틀고 자면 죽나요?" 폭염이 재조명한 엄마표 괴담 [해시태그]](https://img.etoday.co.kr/crop/140/88/2369133.jpg)

![만지고 누르며 푼다…스트레스 잡는 '말랑이' [데이터클립]](https://img.etoday.co.kr/crop/140/88/2369164.jpg)

![나라 잘 사는데 왜 불행할까... 한국인의 소름 돋는 비밀 [T같은F]](https://i.ytimg.com/vi/TWr8gYhB344/mqdefault.jpg)

![[급등락주 짚어보기] 美 규제로 광통신 훈풍 탄 코스닥⋯빛과전자·오이솔루션 '상한가'](https://img.etoday.co.kr/crop/85/60/2369163.jpg)

![[오늘의 주요공시] 알테오젠·고려아연·에이피알·카카오뱅크 등](https://img.etoday.co.kr/crop/85/60/2368134.jpg)

![[장외시황] 에스텍시스템, 코스피 상장예비심사 청구⋯브릴스ㆍ빅웨이브로보틱스 청약 일정 변경](https://img.etoday.co.kr/crop/85/60/2369105.jpg)

![만지고 누르며 푼다…스트레스 잡는 '말랑이' [데이터클립]](https://img.etoday.co.kr/crop/300/170/2369164.jpg)

!['민주당 차기 당대표는 누구?'…송영길·김민석·정청래 토론회 [포토]](https://img.etoday.co.kr/crop/300/190/2369240.jpg)