(출처=키움증권)

키움증권은 2일 동국제강에 대해 비수기에도 견조했던 국내 봉형강 업황과 브라질 일관제철소(CSP)의 대규모 지분법 이익으로 재평가가 필요하다며 투자의견 '매수'를 유지하고, 목표주가는 2만7000원으로 13% 상향조정했다.

이종형 키움증권 연구원은 "동국제강의 1분기 연결 영업이익은 2058억 원으로 키움증권 추정치 1557억 원과 컨센서스 1552억 원을 크게 상회했다"며 "계절적 비수기에도 건설경기 호조에 따른 봉형강류 수익성 호조가 지속된 가운데, 냉연과 후판 등 판재류도 4분기 대비 판매량이 증가하며 예상보다 수익성이 견조했다"라고 평가했다.

이어 "작년부터 본격화된 중국의 탈탄소 기조와 이에 따른 철강 생산·수출 억제정책이 지속되는 한 과거 대비 높아진 국내 철강업체들의 이익체력은 앞으로도 구조적으로 유지될 가능성이 매우 높다"라고 덧붙였다.

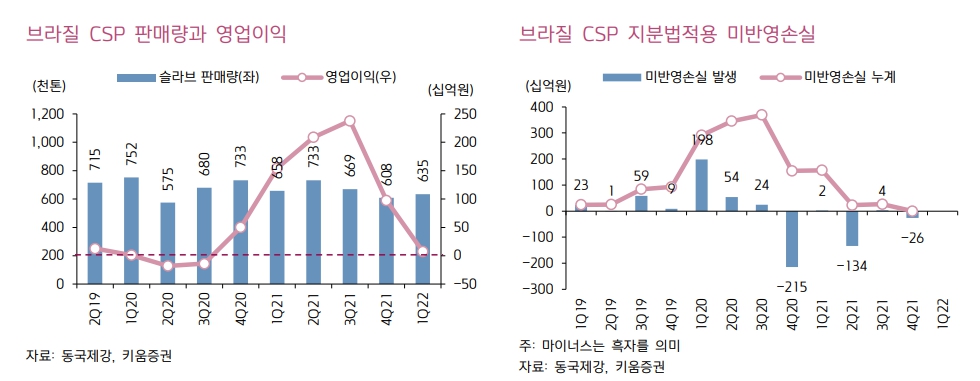

이 연구원은 "브라질 CSP는 작년 3분기 -3692억 원에 달했던 미반영 지분법손실 누계액이 작년 말을 기준으로 0(제로)가 됨에 따라 올해부터 지분법이익이 반영될 수 있다"며 "1분기는 영업이익보다는 달러 대비 헤알화 강세에 따른 외화평가이익으로 순이익이 발생했지만, 4월부터 브라질 슬라브 수출가격이 급등해 2분기부터는 영업이익도 크게 개선될 전망"이라고 분석했다.

그러면서 "향후 헤알화의 급격한 약세만 아니라면 2분기 이후에도 CSP로부터 지분법이익이 인식될 가능성은 높다"라고 평가했다.

![대망의 결승전 프리뷰 [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2360640.jpg)

![유동성 활용한 트레이딩…ICT 기법이란 [e가상자산]](https://img.etoday.co.kr/crop/85/60/2360896.jpg)

![[주간 IPO] 에이치엘지노믹스 코스닥 입성…인제니아·딜리셔스 수요 예측](https://img.etoday.co.kr/crop/85/60/2360569.jpg)

![[주간증시전망] 코스피 지수, 빅테크 실적이 반등 분수령…“알파벳 AI 투자계획 주목”](https://img.etoday.co.kr/crop/85/60/2360568.jpg)

![[베스트&워스트] 수급 쏠림 속 소형주 급변동…기가레인 폭등·스타코링크 폭락](https://img.etoday.co.kr/crop/85/60/2360699.jpg)

![[베스트&워스트] "애국 동전주 살리자" 에넥스 185% 폭등…금호그룹주 급락](https://img.etoday.co.kr/crop/85/60/2360690.jpg)

![“8월이냐 10월이냐”…전문가들, 금통위 후 최대 쟁점은 추가 인상 시기 [7월 금통위]](https://img.etoday.co.kr/crop/85/60/2360450.jpg)

![입주청소 계약금 냈는데 '30만원' 추가 요구…소비자 피해 해마다 증가 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2360628.jpg)

![롯데리아, 두툼한 새우패티 ‘리아 두툼새우’ 2종 출시 [포토]](https://img.etoday.co.kr/crop/300/190/2360558.jpg)