(자료출처=현대차증권)

현대차증권이 삼성전기에 대해 상승 여력이 충분하다며 목표 주가 23만 원을 유지했다. 투자 의견은 ‘매수’다.

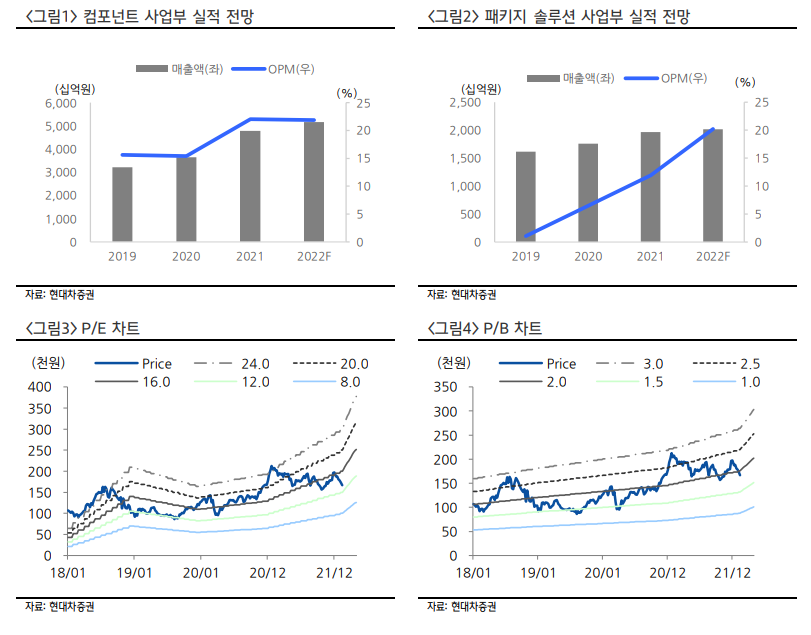

박찬호 현대차증권 연구원은 “4분기 매출액과 영업이익은 각각 2조4299억 원, 3161억 원”이라며 “영업이익은 상여금 지급 관련 비용 등 일회성 비용 반영으로 컨센서스를 하회한다”고 했다.

그는 “2022년 매출액 10조4140억 원과 1조 7026억 원을 기록하며 연간 실적 성장을 이어갈 전망”이라며 “사업부별로는 기판 사업부의 영업 이익은 전년 동기 대비 73% 증가한 4068억 원을 기록하며 전사 영업 이익을 견인할 것으로 보인다”고 했다. 박 연구원은 “컴포넌트 및 광학 솔루션 사업부는 외형성장을 이어가며 전사 성장에 기여할 것으로 보인디”고 덧붙였다.

박 연구원은 “올해 증익의 중심은 패키지 솔루션 사업부일 것으로 보이며 기판 사업은 수급이 타이트한 우호적인 업황”이라며 “가격과 수요 지속으로 인한 공급 증가 수혜”를 예상했다.

그는 “저수익 사업 정리 효과 등이 반영되며 매출액 2조132억 원과 영업이익 4068억 원을 기록할 것으로 전망”이라고 예측했다. 박 연구원은 “적층세라믹커패시터(MLCC) 산업에 대한 우려가 반영되고 있으나 기판을 중심으로 한 실적 성장 전망 감안 시 주가 상승 여력이 충분하다”고 평가했다.

![HBM 호황에 가려진 중국의 추격…D램 기술 격차 3년 수준 [중국 반도체 굴기 2026 上]](https://img.etoday.co.kr/crop/140/88/2355047.jpg)

![대학생 때까지 챙기는 학부모들, 멈추지 않는 민원의 굴레 진짜 참교육은 '이것' [T같은F]](https://i.ytimg.com/vi/SRgRfXWwClY/mqdefault.jpg)

![[특징주] 李 “메가프로젝트 전력 선제 확보” 지시에 대형 건설주 강세⋯GS건설 6%↑](https://img.etoday.co.kr/crop/85/60/2355448.jpg)

!["비 그쳤는데 왜?"⋯KBO 우천취소, 알고 보니 [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2355461.jpg)

![서울시청에서 감상하는 도심 경치 '하늘전망대 일반 개방' [포토로그]](https://img.etoday.co.kr/crop/300/190/2355523.jpg)