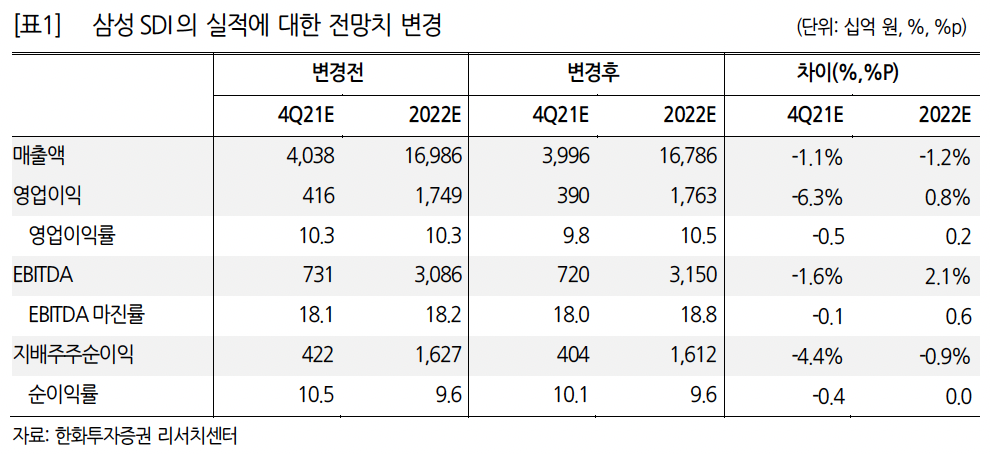

한화투자증권은 5일 삼성SDI에 대해 ‘시장 눈높이보다는 낮지만 역대 최고 실적 경신을 지속 중’이라며 ‘매수’를 추천했다. 목표주가는 86만 원을 유지했다.

이순학 한화투자증권 연구원은 “삼성SDI의 4분기 실적은 기대치를 소폭 하회하지만, 내용적으로 나빠보이지는 않는다”며 “전기차 시장에도 영향을 미치고 있는 전세계적인 반도체 부족 이슈가 올해 하반기로 갈수록 완화되고, 삼성SDI가 캐파 증설에 의지를 내비친다면 주가는 재차 상승세로 돌아설 것으로 판단한다”고 전했다.

삼성SDI의 4분기 실적은 매출액 4조 원, 영업이익 3900억 원으로 당초 추정치 및 시장 기대치보다 소폭 하회할 것이란 전망이다. 반도체 부족 이슈로 전기차 생산 차질이 빚어지면서 삼성SDI의 중대형 전지 매출액도 기대치를 밑돌았다는 분석이다. 그나마 원형전지가 전기차(EV), 전동공구, 모빌리티 등 전영역에서 수요가 좋아 전사 수익성에 기여했다.

내년 전망은 여전히 밝다고 봤다. 이 연구원은 “내년 매출액은 16조8000억 원, 영업이익 1조7626억 원을 전망한다”며 “전기차 수요 성장률은 50%에 달하고 중대형 전지 영업이익률은 올해 1.1%에서 내년 5.1%로 개선될 것”이라고 내다봤다.

소형 전지 부문도 원형전지 호조와 스마트폰 수요 성장에 힘입어 실적 성장이 충분히 가능하다는 평가다. 전자재료 부분은 편광필름 단가 하락 우려는 있지만 반도체와 유기발광다이오드(OLED) 수요 호조가 이를 상쇄할 것이란 판단이다.

이 연구원은 “삼성SDI는 역대 최고 실적 경신을 지속하고 있지만 시장 눈높이 보다는 낮을 뿐”이라며 “전기차 수요 성장에 대한 의구심은 전혀 없기에 반도체 부족 이슈만 완화된다면 재차 2차 전지 업종에 대한 관심은 증대될 것”이라고 전망했다.

![[단독] 통합심의 넉 달 만에…광진 자양2동 모아타운 무산](https://img.etoday.co.kr/crop/140/88/2356562.jpg)

![13분 만에 3골⋯아르헨, 이집트에 0-2→3-2 역전승 ‘8강행’ [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2356529.jpg)

![미 중부사령부 “호르무즈 상선 공격 막대한 대가…이란에 강력한 공습 개시” [상보]](https://img.etoday.co.kr/crop/140/88/2340472.jpg)

![‘출범 1년’ 주가조작 합동대응단, 10여건 검찰 고발⋯“AI 감시·제재 강화”[종합]](https://img.etoday.co.kr/crop/85/60/2356563.jpg)

![[특징주] 기아, 2분기 깜짝 실적 기대감에 4%대 강세](https://img.etoday.co.kr/crop/85/60/2356059.jpg)

![가짜뉴스 장사, 이제 돈 벌다 돈 물어낸다 [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2356486.jpg)

![코스피, 3거래일 만에 8000선 아래로 [포토]](https://img.etoday.co.kr/crop/300/190/2356224.jpg)