(제공=대신증권)

대신증권은 2일 LG이노텍에 대해 투자의견 '매수', 목표주가 30만 원을 유지한다고 밝혔다.

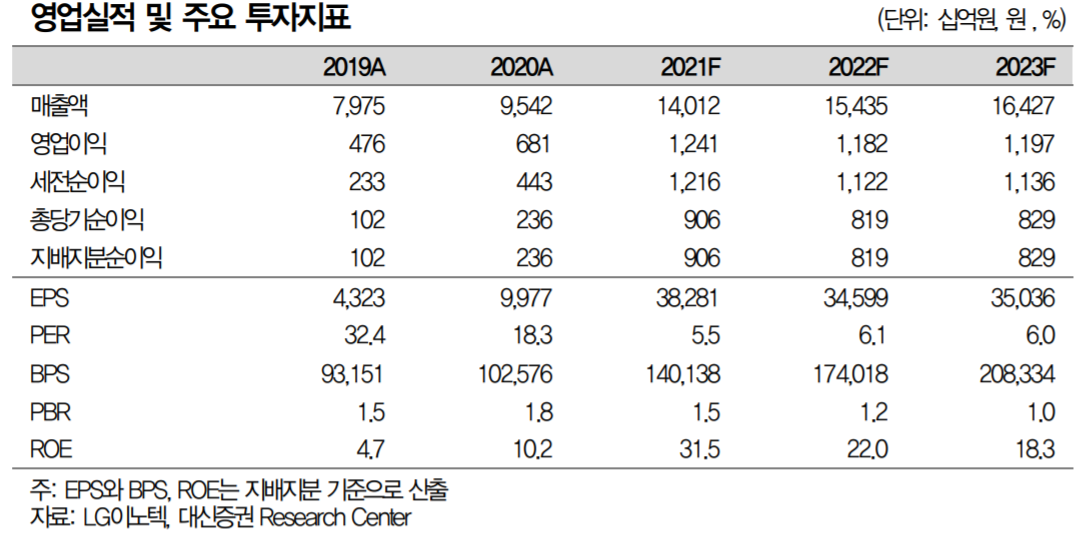

박강호 대신증권 연구원은 "올해 4분기 연결 매출은 4조7900억 원, 영업이익 4066억 원으로 분기 최고 실적을 경신할 전망이다"며 "4분기가 IT 비수기인 점을 감안하면 기대 이상의 실적"이라고 평가했다.

박 연구원은 "애플의 아이폰13이 공급망 이슈로 종전 대비 목표 생산이 감소한 점을 감안하면 LG이노텍의 광학 솔루션 영향은 제한적으로 판단된다"며 "경쟁사의 생산 차질로 애플 내 점유율 증가에 힘입어 컨센서스를 상회한 큰 폭의 성장을 시현했다"고 설명했다.

이어 "올해 전체 영업이익은 1조2400억 원, 2022년 1조1800억 원으로 연간 1조 원의 시대를 예상한다"며 "애플 내 카메라 모듈 경쟁력 확보로 선제적인 개발 참여와 주도, 보급형 모델까지 점유율이 증가해 높은 가동률과 평균공급단가 상승이 기대된다"고 말했다.

박 연구원은 "2분기 애플 보급형 SE의 신모델 출시, VR 헤드셋 출시 과정에서 카메라 모듈 공급을 담당할 것"이라며 "애플이 폴디드 카메라 채택 과정에서 LG이노텍을 중심으로 개발 및 공급을 진행할 것"이라고 내다봤다.

![실적 꺾였는데 몸값 1조 거론…범한메카텍, SMR로 승부[IPO 엑스레이]](https://img.etoday.co.kr/crop/140/88/2370344.jpg)

![이란, 미국에 호르무즈 합의 조건 제시…美 “경기 아직 안 끝나” [종합]](https://img.etoday.co.kr/crop/140/88/2370566.jpg)

![실적 꺾였는데 몸값 1조 거론…범한메카텍, SMR로 승부[IPO 엑스레이]](https://img.etoday.co.kr/crop/85/60/2370344.jpg)

![딜리셔스 10일 코스닥 상장…케이앤에스아이앤씨도 출격 [주간IPO]](https://img.etoday.co.kr/crop/85/60/2332598.jpg)

![바이낸스, ETF 무기한 선물 74% 장악…한국 레버리지 ETF 거래 급증 [e가상자산]](https://img.etoday.co.kr/crop/85/60/2361859.jpg)

![[주간증시전망] 다음주 코스피 6000~7000⋯“外人 수급은 정책이 변수”](https://img.etoday.co.kr/crop/85/60/2370300.jpg)

![Vol. 12 이 집은 대체 얼마일까 : 슈퍼리치들의 주거지 [THE RARE]](https://img.etoday.co.kr/crop/300/170/2370284.jpg)

![1410원대 원·달러 환율, 10개월만에 최저치 수준 [포토]](https://img.etoday.co.kr/crop/300/190/2370572.jpg)