(자료 = NH투자증권)

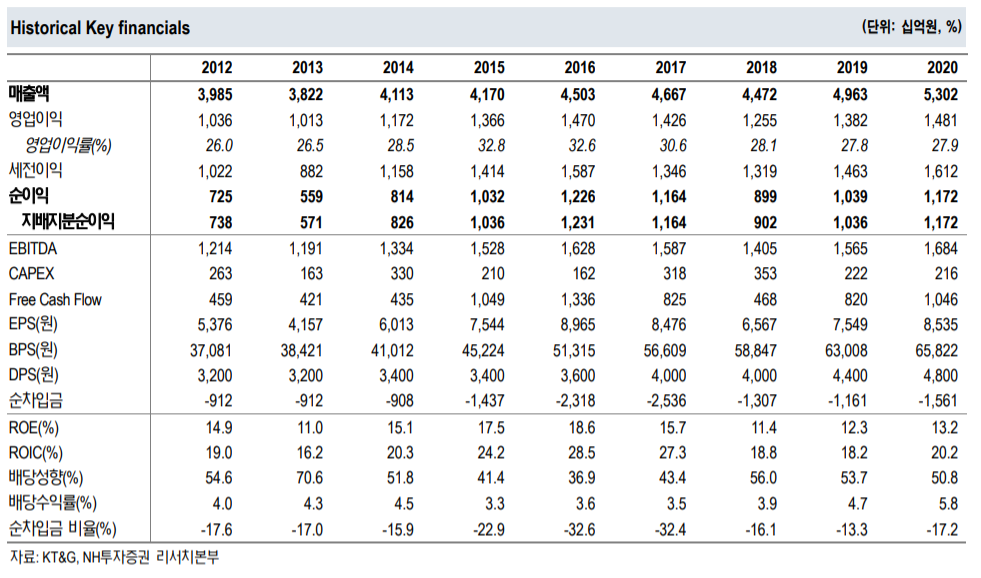

NH투자증권은 29일 KT&G에 대해 상대적으로 마진이 낮은 전자 담배 및 신시장 수출 비중 확대, 부동산 분양 수익 하락 등에 따라 2개월 선행 EPS(주당순이익)를 6% 하향 조정한다며 투자의견 ‘매수’, 목표주가 10만3000원으로 낮췄다.

조미진 연구원은 “비우호적 외부환경에 따른 고마진 부문의 실적 모멘텀 둔화, 달러 약세 등으로 단기 실적 개선 강도는 약한 편이다”며 “중장기 관점에서의 성장을 위한 투자를 지속하고 있다는 점과 부문별 견조한 국내외 수요, 업종 내 고배당주로서의 투자 매력도는 여전하다”고 분석했다.

조 연구원은 “2분기 연결기준 매출액은 전년 동기 대비 3.6% 증가한 1조3662억 원, 영업이익은 1.1% 감소한 3904억 원으로 추정한다”며 “코로나19, 컨테이너 부족 등의 영향이 지속되며 고마진 채널과 지역 및 제품의 실적 변동성이 나타날 전망이다”고 내다봤다.

그는 “KT&G 별도 매출액은 3.2% 증가하겠지만, 고마진 부문의 매출 하락에 따라 영업이익은 2.5% 감소할 전망이다”며 “국내 일반 궐련의 경우 전년도 베이스가 높고 경쟁사 신제품 출시 영향으로 판매가 전년 대비 1.8% 감소하겠지만, 전자담배 고성장으로 전체 매출액은 증가세가 유지될 것으로 보인다”고 예상했다.

이어 “KGC는 2분기부터 전년도 기저가 낮아지고 코로나19 장기화로 채널 다변화하면서 매출액은 증가하지만 고마진 면세점 판매 회복이 지연되면서 영업이익률의 의미있는 반등은 어려울 것으로 보인다”고 덧붙였다.

![보유ㆍ양도세에 대출규제까지…‘똘똘한 한 채’도 손본다 [종합]](https://img.etoday.co.kr/crop/140/88/2356047.jpg)

![‘해협’ 닫고 ‘패권’ 연다…이란 ‘팍스 이라니카’ 야심 [호르무즈 재봉쇄]](https://img.etoday.co.kr/crop/140/88/2358337.jpg)

![[김남현의 채권썰] 하반기 경전·미 CPI·금통위…‘빅위크’ 관망](https://img.etoday.co.kr/crop/85/60/2357232.jpg)

![AI 시대 기술적 분석, '차트'는 과연 쓸모가 있을까 [e가상자산]](https://img.etoday.co.kr/crop/85/60/2354617.jpg)

![[베스트&워스트] '애국 테마' 한성기업, 100% 폭등…이월드, 동전주 상폐 위협에 폭락](https://img.etoday.co.kr/crop/85/60/2357998.jpg)

![[주간증시전망] 다음주 코스피 6900~7900 전망⋯‘고점론’ 속 美 반도체 실적 시험대](https://img.etoday.co.kr/crop/85/60/2358006.jpg)

![Vol. 10 대치동에 없는 것: 슈퍼리치들의 자녀 교육법 [THE RARE]](https://img.etoday.co.kr/crop/300/170/2357805.jpg)

![본격적인 무더위, 물놀이 즐기는 시민들 [포토로그]](https://img.etoday.co.kr/crop/300/190/2358318.jpg)