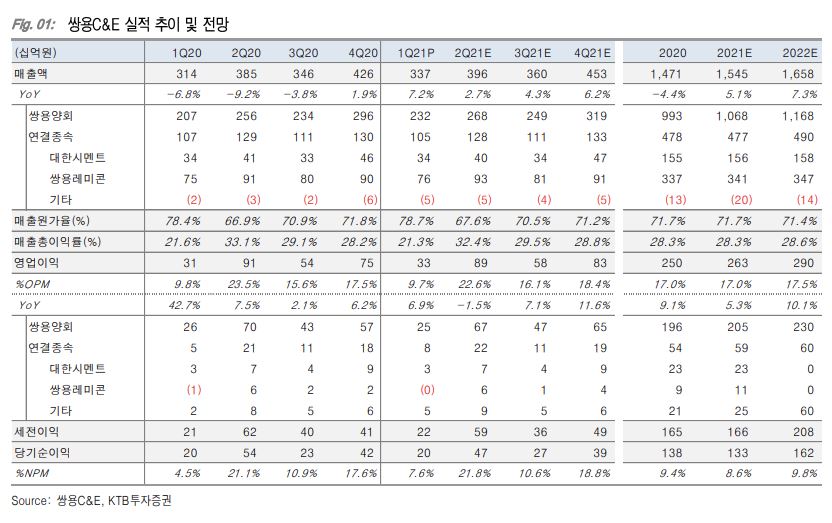

쌍용C&E는 1분기 매출액 3366억 원, 영업이익 328억 원으로 전년 동기 대비 각각 7.2%, 6.2% 증가한 실적을 내놨다.

라진성 KTB투자증권 연구원은 “시멘트 가격 상승, 시멘트 출하량 증가, 순환자원처리시설 가동 본격화에 따른 비용 감소 등의 요인으로 매출과 이익 개선이 예상된다”면서 “친환경 패러다임 전환과 양호한 배당수익률(5.8%)을 감안하면 높은 투자매력도 보유하고 있다”고 설명했다.

이어 라 연구원은 “기본적으로 시멘트 산업은 출하량이 추세적으로 증가하기 어려운 성숙 단계에 진입했다”면서 “추세적인 외형성장을 기대하기 어렵지만, 원가 절감 및 환경 투자를 통해 이익 개선을 추구하고 있다”고 덧붙였다.

향후 빠르게 증가하는 폐기물 대비 처리 시설의 부족 현상이 사회적인 문제가 된다면 쌍용C&E의 순환자원처리시설을 통한 소각이 최적의 대안으로 주목받을 것으로 전망했다.

라 연구원은 “환경 중심 비즈니스로의 사업구조 전환은 상대적으로 높은 멀티플을 정당화 시켜줄 전망”이라면서 “순환자원처리시설 가동 본격화에 따른 비용감소 등의 요인으로 매출과 이익 개선이 예상된다”고 판단했다.

![한국증시, MSCI 선진국지수 편입 불발⋯원화 거래 제약이 발목 [종합]](https://img.etoday.co.kr/crop/140/88/2350061.jpg)

![뉴욕증시, 반도체 패닉셀ㆍ매파 연준 경계에 하락…나스닥 2.2%↓[종합]](https://img.etoday.co.kr/crop/140/88/2350076.jpg)

![저신용 기업 회사채 뇌관터지나… 하반기 10조 차환 '비상' [회사채 고금리 충격]①](https://img.etoday.co.kr/crop/140/88/2326822.jpg)

![보수냐 진보냐보다 중요한 '시스템의 공정성' [T같은F]](https://i.ytimg.com/vi/0VgqSqrhl1s/mqdefault.jpg)

![[특징주] 두산로보틱스, 정부 '로봇·AI 대책 보고' 참여 소식에 장 초반 6% 급등](https://img.etoday.co.kr/crop/85/60/2349664.jpg)

!["이렇게 웃긴 그룹이었어?"⋯아이돌 웹예능 릴레이, 왜? [엔터로그]](https://img.etoday.co.kr/crop/300/170/2349935.jpg)

![국내 AI기업 성장 도모...'2026 공공 AI 박람회' [포토]](https://img.etoday.co.kr/crop/300/190/2349979.jpg)