(자료 = 신한금융투자)

신한금융투자는 10일 삼성증권에 대해 과도한 저평가 구간이라며 목표주가를 기존 5만 원에서 5만8000원으로 상향했다. 투자의견은 ‘매수’를 유지했다.

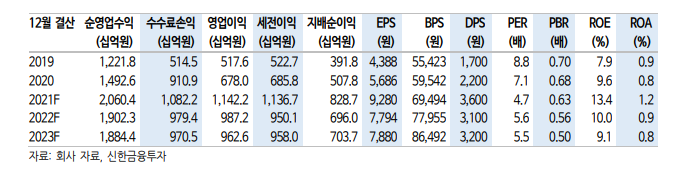

임희연 신한금융투자 연구원은 “올해 1분기 잠정 실적은 당사 추정치와 시장 전망치를 크게 상회하는 어닝 서프라이즈를 시현했다”며 “사상 최대 분기 실적으로 작년 연간 지배주주 순이익을 고려하면 1개 분기만에 작년의 약 절반 수준을 벌어들인 셈”이라고 분석했다.

임 연구원은 “이번 호실적의 주 요인은 금리 변동성 확대에 따른 일회성 운용손익 호조”라며 “이외에도 국내외 거래대금 증가와 더불어 오프라인 거래 비중 확대로 브로커리지 부문의 약진이 지속했다. 월평균신규 계좌는 약 15만 개 내외로 추정된다”고 설명했다.

그는 “올해 영업이익은 전년 대비 68.5% 늘어난 1조1000억 원, 지배주주 순이익은 63.2% 늘어난 8287억 원이 될 것”이라며 “지금과 같은 시장 분위기가 유지된다면 증익에 대한 기대감이 유효하며 당사 커버리지 증권사 중 세 번째로 연간 세전이익 1조 원을 달성하게 된다”고 내다봤다.

이어 “여타 금융업종과 달리 배당에 대한 금융당국의 제재가 제한적인 동시에 실적 개선 기대감이 유효한 만큼 하반기로 갈수록 배당 메리트가 더욱 돋보일 것”이라며 “지난해와 유사한 수준의 배당성향을 가정할 경우 올해 예상 DPS는 3600원, 배당수익률은 8.3%에 해당된다. ROE 13.4%로 PBR은 0.63배에 불과하다. 과도한 저평가 구간”이라고 덧붙였다.

![“8월이냐 10월이냐”…전문가들, 금통위 후 최대 쟁점은 추가 인상 시기 [7월 금통위]](https://img.etoday.co.kr/crop/85/60/2360450.jpg)

![입주청소 계약금 냈는데 '30만원' 추가 요구…소비자 피해 해마다 증가 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2360628.jpg)

![롯데리아, 두툼한 새우패티 ‘리아 두툼새우’ 2종 출시 [포토]](https://img.etoday.co.kr/crop/300/190/2360558.jpg)