신한금융투자는 12일 삼성바이오로직스에 대해 주가 향방은 단기 실적이 아닌 4공장 신규 수주에 달렸다며 투자의견 ‘매수’와 목표주가 100만 원을 유지했다.

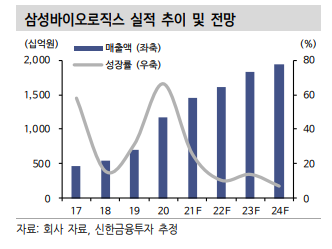

이동건 신한금융투자 연구원은 “1분기 연결 기준 매출액과 영업이익은 전년 동기와 비교해 각각 35.4%, 16.5% 늘어난 2805억 원과 729억 원으로 추정한다”며 “시장 전망치와 비교하면 매출액은 10.0%, 영업이익은 14.0% 하회한 수치”이라고 전망했다.

이 연구원은 “다소 부진한 실적 전망의 근거는 3공장 생산분의 빠른 매출 인식으로 올해 1분기에 인식돼야 할 매출이 지난해 4분기 실적에 일부 반영됐다”며 “지난해 12월 1공장 정기보수에 따른 가동률이 3분기 70%에서 4분기 60%로 하락했다”고 분석했다.

다만 “이 두 가지 요인은 일시적 요인으로 판단되며 하반기로 갈수록 삼성바이오로직스의 실적은 우상향할 것”이라며 “올해는 1~3공장의 예정된 정기보수 스케줄이 없고 3공장 가동률의 경우 매 분기 증가세를 이어가고 있는 만큼 분기별 실적은 일시적 요인으로 다소 부진한 실적이 예상되는 1분기를 저점으로 우상향하는 추세를 보일 것”이라고 내다봤다.

그는 “올해 주가는 단기 실적보다는 향후 실적 고성장의 모멘텀이 될 4공장 이벤트에 영향을 받을 것”이라며 “4공장은 내년 하반기 일부 설비 가동을 시작으로 2023년 본격적인 상업화 물량 생산이 예상된다”고 말했다.

이어 “기존 및 신규 고객사들로부터 다수의 RFP를 받았음을 밝힌 만큼 2021년 하반기~2022년 상반기 중 본격화될 4공장 신규 수주 모멘텀을 바탕으로 한 주가 상승이 예상된다”고 덧붙였다.

![[종합] 충청에 AI·반도체·디스플레이 집결…삼성·SK 240조 투자 승부수](https://img.etoday.co.kr/crop/140/88/2354139.jpg)

![유럽의 에어컨 '거울치료', 냉소 나온 이유 [해시태그]](https://img.etoday.co.kr/crop/140/88/2354308.jpg)

![스타벅스 구호·탱크데이 논란…교사 10명 중 9명 "극우화 혐오 표현 심각" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2354320.jpg)

![숏드라마, 짧아서 뜬 줄 알았죠? [엔터로그]](https://img.etoday.co.kr/crop/140/88/2354349.jpg)

![선도함이 곧 표준…후속함·수출 주도권 갈린다 [표류 끝난 KDDX]](https://img.etoday.co.kr/crop/140/88/2353919.jpg)

![[급등락주 짚어보기] ‘호남 반도체 메가 프로젝트’ 기대에 진흥기업 상한가⋯콘텐트리중앙 下](https://img.etoday.co.kr/crop/85/60/2354353.jpg)

![[채권마감] 전날 패닉 되돌림, 주가 폭락+외인 선물매수](https://img.etoday.co.kr/crop/85/60/2354297.jpg)

![[오늘의 주요공시] 효성중공업· SK·삼성중공업 등](https://img.etoday.co.kr/crop/85/60/2353184.jpg)

![메타發 쇼크…코스피, 7%대 급락 '반도체 투톱' 역대급 폭락[종합]](https://img.etoday.co.kr/crop/85/60/2354339.jpg)

![[장외시황] 에이치엘지노믹스, 수요예측 진행](https://img.etoday.co.kr/crop/85/60/2354341.jpg)

![[환율마감] 주가폭락+외인매도에…원·달러 또 금융위기 후 최고](https://img.etoday.co.kr/crop/85/60/2353960.jpg)

![숏드라마, 짧아서 뜬 줄 알았죠? [엔터로그]](https://img.etoday.co.kr/crop/300/170/2354349.jpg)

![황교안 전 국무총리, 내란선동 혐의 1차 공판 출석 [포토]](https://img.etoday.co.kr/crop/300/190/2354314.jpg)