DB금융투자는 7일 온라인 가구 유통사 오하임아이엔티에 대한 분석보고서를 냈다. 지난해 실적이 크게 상승한 가운데 성장세를 지속할 것으로 판단했다. 그렇지만 투자의견은 제시하지 않았다.

오하임아이엔티는 지난해 12월 스팩 합병을 통해 코스닥에 상장한 온라인 가구 유통시업이다. ‘레이디가구’, ‘상일리베’ 등의 브랜드로 유명하다. 최대주주는 IMM 인베스트먼트(산하 벤처펀드 합산 지분율 41.7%)다.

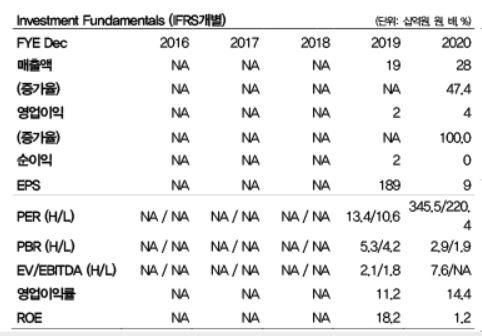

유경하 DB금융투자 연구원은 “지난해 매출액 757억 원, 영업이익 40억 원으로 전년 대비 각각 34.7%, 86.8% 오르면서 외형과 수익성이 모두 크게 신장됐다”면서 “재택근무 확산으로 홈인테리어에 대한 관심이 고조됐다”고 말했다.

이어 그는 “소비자들이 가격 메리트가 있는 온라인 채널로 가구를 구매하는 빈도가 높아졌다”면서 “오하임아이엔티는 대형 브랜드사와 중소 비브랜드사가 제공하기 어려운 ‘가격과 품질을 모두 잡은’ 상품으로 온라인 가구 시장을 선도하고 있다”고 설명했다.

회사가 목표하는 2021년 매출액은 988억 원, 영업이익은 60억 원이다. 오프라인 쇼룸을 늘리고, 물류를 보강해 성장을 도모한다는 계획이다.

유 연구원은 “고스펙 상품을 팔기 어려운 온라인 유통기업의 한계를 넘기 위해 고객이 직접 상품을 체험할 수 있는 오프라인 쇼룸을 늘려나갈 계획”이라면서 “또, 자체물류센터와 통합물류서비스를 완비해 상대적으로 열위한 물류 부문 보강에 나선다”고 말했다.

다만 그는 “오는 6월 총주식 수의 약 24%에 달하는 보호예수 물량이 풀리지만, 오버행 이슈에도 계속 주목할 필요가 있는 기업”이라고 덧붙였다.

![[단독] 연임 막히자 ‘고문직’ 신설⋯2억 챙기고 다시 이사장 됐다](https://img.etoday.co.kr/crop/140/88/2353214.jpg)

![6월 수출 사상 첫 1000억불 돌파⋯전 세계 4번째 대기록 달성 [상보]](https://img.etoday.co.kr/crop/140/88/2332196.jpg)

![음바페, 메시 기록 추월⋯토너먼트 역대 최다 득점자 [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2353364.jpg)

![스페이스X·테슬라 '이때' 합병할 수 있습니다. 머스크가 그리는 큰 그림 [찐코노미]](https://i.ytimg.com/vi/UQsqSaVaeek/mqdefault.jpg)

![[특징주] 산일전기, 전력기기 성장 기대에 강세](https://img.etoday.co.kr/crop/85/60/2352248.jpg)

![취업 시장 비상…"AI 확산에 일자리 불안 3배 증가" [데이터클립]](https://img.etoday.co.kr/crop/300/170/2353124.jpg)

![국회의장-대한상공회의소 경제대도약 간담회 [포토]](https://img.etoday.co.kr/crop/300/190/2353515.jpg)