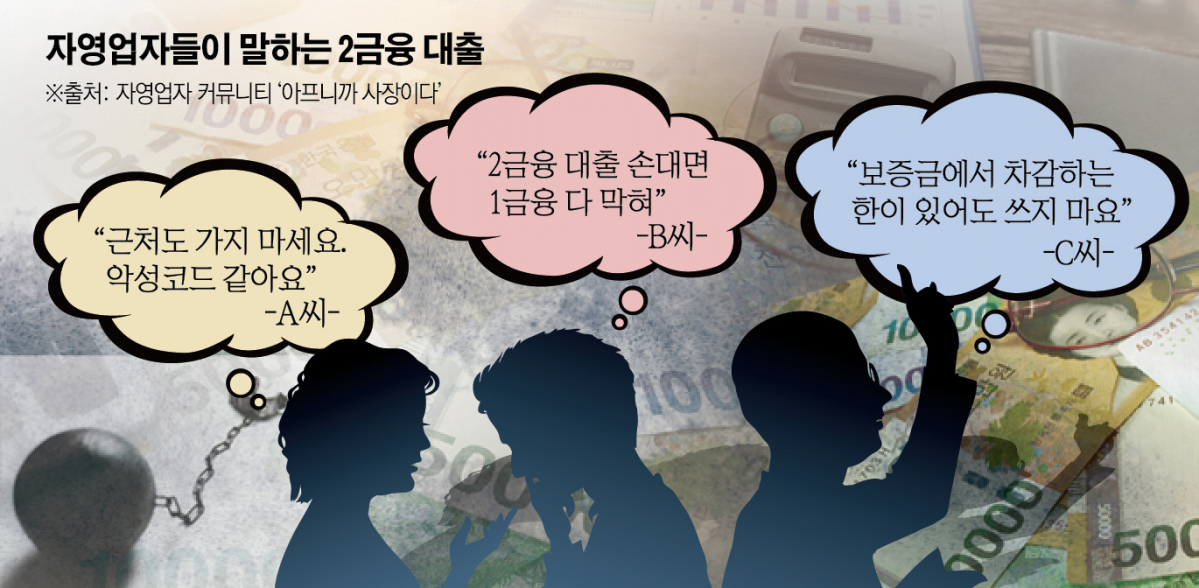

40만 명이 모인 국내 최대 자영업자 커뮤니티 ‘아프니까 사장이다’에 올라온 글이다. 자영업자들은 서로에게 ‘상황이 아무리 좋지 않더라도 제2금융권 대출은 신중하라’고 조언한다. 제2금융권에서 대출을 받으면 신용도가 떨어져 이자가 낮은 제1금융권 대출은 그만큼 멀어지기 때문이다. 제2금융권에서 대출을 받은 사람은 제1금융권 문턱이 높아져 가난의 늪을 벗어나기 힘들어진다.

금융당국은 이런 비판을 인식해 2019년 개인신용평가 체계 종합 개선방안을 내놨다. 금융위원회는 신용평가(CB)사가 신용점수ㆍ등급을 산출할 때 금융업권의 반영 비율을 낮추고 대출 금리의 반영 비율을 보다 높이겠다고 발표했다. 제2금융권을 이용했더라도 낮은 대출 금리를 적용받은 고객이라면 신용점수ㆍ등급을 적게 하락하도록 개선한 것이다.

당시 금융위는 제1금융권인 은행에서 대출을 하면 평균 0.25등급(2.48→2.73등급)만 떨어지나 상호금융 0.54등급(2.43→2.97등급), 보험 0.86등급(2.33→3.19등급), 캐피탈ㆍ카드 0.88등급(2.65→3.54등급), 저축은행 1.61등급(3.9→5.5등급), 대부업 1.16등급(5.66→6.82등급) 떨어진다고 발표했다. 제2, 제3금융권에서 대출을 받은 사람은 제1금융권인 은행에 비해 신용점수와 등급이 상대적으로 큰 폭으로 하락한 것이다.

금융위가 CB사를 통해 이런 개인신용평가 체계를 개선했지만, 현장에서는 그대로라는 목소리가 나온다. 신용평가를 하는 주체는 CB사가 아닌 사실상 대출 실행 기관이기 때문이다. 가령 A씨가 은행에서 대출을 신청했다면 A씨의 신용은 해당 은행에서 평가한다. 이 은행은 CB사가 내린 A씨의 신용 점수를 활용할 수도, 하지 않을 수도 있다. 즉 CB사의 신용점수체계를 개선한다고 해도 은행이 CB사가 내린 A씨의 점수를 활용하지 않으면 무용지물이 되는 셈이다.

시중은행 관계자는 “대출을 할때 내부 자체 신용 평가 등급을 쓰지 외부 평가사(CB사 점수)는 전혀 반영하지 않는다”며 “내부 자체 신용 등급은 은행이 수십년 동안 대출을 하면서 고객의 모든 데이터로 만든 집약체”라고 설명했다. 다른 은행 관계자 역시 “CB사의 신용 점수를 그대로 가져오지 않고 참고만 하는 수준”이라고 했다.

은행은 제2금융권 대출 기록이 있으면 신용도가 낮은 고객이라고 인식한다. 제2금융권에서 대출을 받으면 저신용의 굴레를 벗어날 수 없는 이유다. 업계 관계자는 “제2금융권을 굳이 먼저 사용한 사람은 일반인보다 면밀히 보는 건 사실”이라며 “대출 실무자로서 고객이 왜 2금융권 대출을 받았는지 의심할 수 있다”고 했다.

제1금융권 대출을 어렵게 하는 제2금융권 대출 기록은 몇 달 간 없어지지 않는 경우도 있다. 대출을 다 갚으면 바로 다음 날 기록이 없어지는 사람이 있는 반면 갚아도 석 달 넘게 기록이 유지되는 사람이 있다. 이는 제2금융권 대출을 이용한 빈도에 따라 차이가 나는데 제2금융권 대출을 모두 상환한 사람에겐 제1금융권 대출을 못 받게 하는 장애물로 작용한다.

조연행 금융소비자연맹 회장은 “신용평가제도는 지나치게 1금융권 기준으로 수립됐다”며 “평가기준은 사업성, 그 사람의 능력 등 여러 가지를 종합적으로 감안해야 한다”고 비판했다. 조 회장은 “(현재 신용평가제도는) 은행이 완전히 칼자루를 갖고 만든 것이며 기울어진 운동장”이라고 덧붙였다.

이에 대해 금융위 측은 “은행의 내부 신용 평가는 그들의 업무 영역”이라고 선을 그었다. 금융감독원도“(대출은) 은행이 신용평가를 해서 금리 가격을 매기는 것이라 은행에 직접 간섭하면 가격에 간섭하는 것”이라면서 “여신에 관한 모범규준이 있어 합리적인 사유가 있으면 신용평가에 따라 (은행이 고객의) 금리를 차등화하도록 한다”고 설명했다.

곽진산 기자 jinsan@ 문수빈 기자 bean@

![[종합] 충청에 AI·반도체·디스플레이 집결…삼성·SK 240조 투자 승부수](https://img.etoday.co.kr/crop/140/88/2354139.jpg)

![유럽의 에어컨 '거울치료', 냉소 나온 이유 [해시태그]](https://img.etoday.co.kr/crop/140/88/2354308.jpg)

![스타벅스 구호·탱크데이 논란…교사 10명 중 9명 "극우화 혐오 표현 심각" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2354320.jpg)

![숏드라마, 짧아서 뜬 줄 알았죠? [엔터로그]](https://img.etoday.co.kr/crop/140/88/2354349.jpg)

![선도함이 곧 표준…후속함·수출 주도권 갈린다 [표류 끝난 KDDX]](https://img.etoday.co.kr/crop/140/88/2353919.jpg)

![[넥스블록][인기 검색 코인 톱15] 밈·인프라 동반 부각…MemeCore·Taiko에 시선](https://img.etoday.co.kr/crop/85/60/2354422.jpg)

![[넥스블록]신현송 “프로젝트 한강, 유럽보다 앞선 통합원장 실증”](https://img.etoday.co.kr/crop/85/60/2354146.jpg)

![[넥스블록] 빗썸, 거래유의종목 SPURS 입금 재개 정황…약 2시간 동안 외부 물량 유입](https://img.etoday.co.kr/crop/85/60/2354142.jpg)

![[넥스블록][핫 NFT] Courtyard.io, 일 거래량 81만3958달러… 바닥가 0.38달러](https://img.etoday.co.kr/crop/85/60/2354094.jpg)

![숏드라마, 짧아서 뜬 줄 알았죠? [엔터로그]](https://img.etoday.co.kr/crop/300/170/2354349.jpg)

![황교안 전 국무총리, 내란선동 혐의 1차 공판 출석 [포토]](https://img.etoday.co.kr/crop/300/190/2354314.jpg)