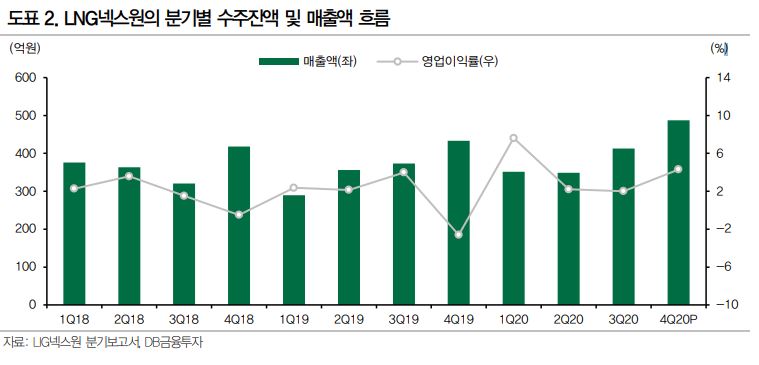

DB금융투자는 5일 LIG넥스원에 대해 해외 및 양산 수주 중심으로 늘어나는 수주잔고를 기반으로 실적 성장성이 2021년 이후까지 지속될 것이라며 목표주가를 5만4000원으로 상향 조정하고, 투자의견 '매수'를 유지했다.

김홍균 DB금융투자 연구원은 "방위산업의 계절성으로 지난해 4분기에 신규수주가 급증하면서 2020년에도 수주는 매출을 크게 넘어선 것"이라며 "동종사 대비 해외 수주잔고 비중이 높은 수준을 이어가면서 2021년부터 실적 개선의 차별화 포인트로 부각될 것"이라고 전망했다.

그러면서 "나아가 2021년에도 양산 중심의 국내 및 해외 수주가 예상되면서 양질의 성장을 견인할 것"이라고 예상했다.

![[단독] 연임 막히자 ‘고문직’ 신설⋯2억 챙기고 다시 이사장 됐다](https://img.etoday.co.kr/crop/140/88/2353214.jpg)

![6월 수출 사상 첫 1000억불 돌파⋯전 세계 4번째 대기록 달성 [상보]](https://img.etoday.co.kr/crop/140/88/2332196.jpg)

![음바페, 메시 기록 추월⋯토너먼트 역대 최다 득점자 [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2353364.jpg)

![스페이스X·테슬라 '이때' 합병할 수 있습니다. 머스크가 그리는 큰 그림 [찐코노미]](https://i.ytimg.com/vi/UQsqSaVaeek/mqdefault.jpg)

![[특징주] 산일전기, 전력기기 성장 기대에 강세](https://img.etoday.co.kr/crop/85/60/2352248.jpg)

![취업 시장 비상…"AI 확산에 일자리 불안 3배 증가" [데이터클립]](https://img.etoday.co.kr/crop/300/170/2353124.jpg)

![국회의장-대한상공회의소 경제대도약 간담회 [포토]](https://img.etoday.co.kr/crop/300/190/2353515.jpg)