▲키움증권 제공

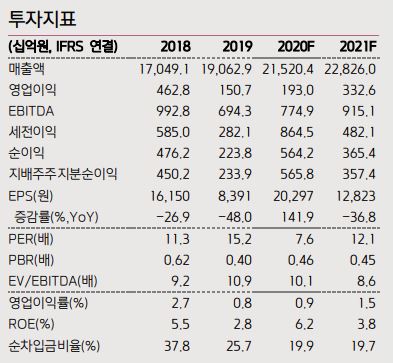

키움증권은 15일 이마트에 대해 9월 매출이 시장 기대치를 상회하는 수준이었고, 할인점 산업 구조조정에 따른 반사 수혜 기대감과 쓱닷컴의 성장성이 기대된다며 목표주가를 21만 원으로 상향, 투자의견은 ‘매수'’를 유지했다.

박상준 키움증권 연구원은 “오프라인 채널 턴어라운드와 쓱닷컴의 성장성과 확장성을 바탕으로, 실적 개선 및 밸류에이션 상향이 기대된다”며 “유통업종 ‘톱픽’ 관점을 유지한다”고 평가했다.

그러면서 “인건비 증가 부담 완화와 점포 구조조정·리뉴얼 성과에 힘입어 할인점과 전문점의 실적 회복이 본격화되고 있다”며 “매출 부진이 지속했던 할인점은 기존점 성장률의 플러스 전환, 전문점도 내년에 흑자 전환이 가능할 것”이라고 기대했다.

박 연구원은 7~9월 매출 호조가 3분기 실적 개선으로 이어질 것으로 봤다.

박 연구원은 “높아진 3분기 실적 개선 가시성은 동사에 대한 재평가로 이어질 가능성이 크다”며 “오프라인 채널 턴어라운드 속에 쓱닷컴의 3분기 커머스 부문 총매출(GMV)이 전년 대비 36% 증가로 점유율(MS) 확대가 지속하고 있다”고 분석했다.

이어 “중장기적으로 플랫폼 사업자로서의 성장성과 확장성이 부각될 수 있기 때문”이라고 강조했다.

![SK하이닉스, 나스닥 데뷔 흥행…공모가보다 13%↑ 마감 [마켓핫]](https://img.etoday.co.kr/crop/140/88/2358063.jpg)

!['폭염 특보 확대' 전국 36도 찜통더위⋯제주는 비 시작 [날씨]](https://img.etoday.co.kr/crop/140/88/2358007.jpg)

![뉴욕증시, SK하이닉스 데뷔 첫날 상승 마감…나스닥 0.29%↑ [종합]](https://img.etoday.co.kr/crop/140/88/2356349.jpg)

![AI 시대 기술적 분석, '차트'는 과연 쓸모가 있을까 [e가상자산]](https://img.etoday.co.kr/crop/85/60/2354617.jpg)

![[베스트&워스트] '애국 테마' 한성기업, 100% 폭등…이월드, 동전주 상폐 위협에 폭락](https://img.etoday.co.kr/crop/85/60/2357998.jpg)

![[주간증시전망] 다음주 코스피 6900~7900 전망⋯‘고점론’ 속 美 반도체 실적 시험대](https://img.etoday.co.kr/crop/85/60/2358006.jpg)

![[베스트&워스트] 반도체·AI 소부장 관련株 순환매 속 바이오주는 급락](https://img.etoday.co.kr/crop/85/60/2358001.jpg)

![[채권마감] 초장기물 중심 강세, 일본 금리 급락+외인 10선 매수](https://img.etoday.co.kr/crop/85/60/2329177.jpg)

![[오늘의 주요공시] 한전기술ㆍ두산에너빌리티ㆍ한화오션 등](https://img.etoday.co.kr/crop/85/60/2353184.jpg)

![Vol. 10 대치동에 없는 것: 슈퍼리치들의 자녀 교육법 [THE RARE]](https://img.etoday.co.kr/crop/300/170/2357805.jpg)

![최저임금 690원차, 소상공인 깊어지는 고민 [포토]](https://img.etoday.co.kr/crop/300/190/2357976.jpg)