▲한솔케미칼 실적 추이 및 전망.

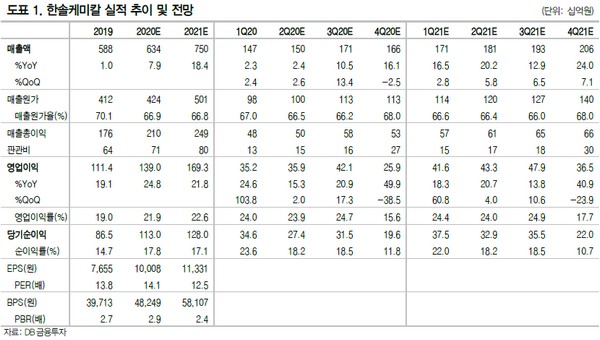

DB금융투자 어규진 연구원은 “2분기 실적은 매출액 1504억 원, 영업이익 359억 원으로 기대치를 웃돌 것”이라며 “2분기 본격적인 코로나19 영향으로 글로벌 세트 수요가 부진한 상황에서도 반도체 업황 호조에 따른 메모리 출하 증가로 과산화수소 및 프리커서 실적은 지속 성장하는 가운데, 6월 이후 글로벌 경제 재개에 따른 부품 수요 강세로 QD소재 및 자회사 테이팩스의 출하 반등이 기대되기 때문”이라고 설명했다.

어 연구원은 “하반기는 메모리 출하 증가세가 유지되는 가운데 글로벌 경제 재개로 인한 스마트폰 및 TV 수요 반등이 기대돼 결국 반도체 소재 증가 추세에서 QD소재 및 테이팩스의 실적도 추가로 개선될 것”이라며 “또한 급격한 유가 하락은 원재료 가격 하락으로 이어져 영업이익에 긍정적이다. 3분기 매출 6339억 원, 영업이익 1390억 원으로 사상 최대 실적을 달성할 것”이라고 전망했다.

그는 “한솔케미칼은 본업인 반도체 소재의 성장이 지속하는 상황에서 2차전지 바인더, 음극재 등의 신규사업 진출과 특수가스 사업 준비 등 추가적인 미래성장동력을 준비하고 있다”며 “이에 회사의 실적은 상반기보다 하반기, 올해보다 내년 더 성장할 것”이라고 예상했다.

![삼성SDI, 6.32% 급등 마감⋯증권가가 ‘톱픽’으로 꼽은 이유는 [찐코노미]](https://img.etoday.co.kr/crop/140/88/2348630.jpg)

![스페이스X, 200억 달러 회사채 발행⋯IPO 이어 대규모 자금 조달 [종합]](https://img.etoday.co.kr/crop/140/88/2347313.jpg)

![한국, 멕시코에 0-1 패배⋯조별리그 2차전 무승 못 깼다 [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2348378.jpg)

!["정당 낙인은 모욕" 2030이 혐오하는 정치 프레임 [T같은F]](https://i.ytimg.com/vi/CyD9b6NQ4Uc/mqdefault.jpg)

![[김남현의 채권썰] 전쟁은 끝났어도 후유증은 오래간다](https://img.etoday.co.kr/crop/85/60/2339109.jpg)

![커지는 비트코인 ETF 시장…현물·선물 구조 차이는 [e가상자산]](https://img.etoday.co.kr/crop/85/60/2342213.jpg)

![[주간 IPO] 매드업·레몬헬스케어 청약 돌입…IPO 일정 본격화](https://img.etoday.co.kr/crop/85/60/2348464.jpg)

![[베스트&워스트] 삼화전자 73% 폭등·디아이씨 34% 급락…AI 반도체 전력설비 랠리](https://img.etoday.co.kr/crop/85/60/2348634.jpg)

![[주간증시전망] 코스피, 다음 주 마이크론 실적·美 PCE 주목…지수 8200~9500 예상](https://img.etoday.co.kr/crop/85/60/2348589.jpg)

![[베스트&워스트] 서산, 184% 폭등·유티아이 급락…건자재·제약 테마 순환매 랠리](https://img.etoday.co.kr/crop/85/60/2348617.jpg)

![[오늘의 주요공시] 대신증권ㆍ팬오션ㆍ현대로템 등](https://img.etoday.co.kr/crop/85/60/2348619.jpg)

![삼성SDI, 6.32% 급등 마감⋯증권가가 ‘톱픽’으로 꼽은 이유는 [찐코노미]](https://img.etoday.co.kr/crop/300/170/2348630.jpg)

![조셉 치 솔라나 컴퍼니 회장, 온체인 금융의 새로운 가능성 [포토]](https://img.etoday.co.kr/crop/300/190/2348542.jpg)