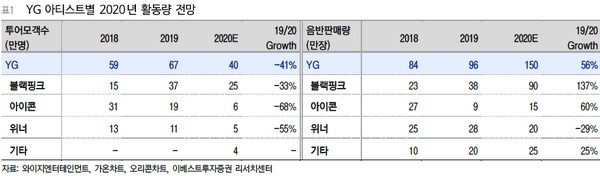

▲와이지엔터 아티스트별 2020년 활동량 전망.

이베스트투자증권 김현용 연구원은 “2분기 중 활동은 위너 정규 3집(11만 장 판매)과 블랙핑크 음원 ‘How You Like That’뿐이었다”며 “그마저도 블랙핑크는 6월 26일 공개한 것으로 본격적인 실적 기여는 3분기로 예상된다”고 말했다.

김 연구원은 “이에 따라 2분기 실적은 영업손실 18억 원으로 적자 지속으로 전망되는 상황”이라며 “다만, 3분기에는 블랙핑크 음원 및 음반(정규 1집 9월 발매 예상) 실적이 전분기에 잡혀 흑자전환이 가능할 것”이라고 예상했다.

그는 “목표주가 상향은 연간 음반 판매량의 상향 조정(120만 장 → 150만 장)을 포함한 실적 상향에 기인한다”며 “또 투자의견 매수 근거는 블랙핑크 발 3분기 흑자전환 유력, 트레져12 데뷔로 아티스트 라인업 대거 보강, 불확실성은 상존하지만 빅뱅 컴백에 대한 하반기 기대감”이라고 덧붙였다.

!['0.1㎜' 줄인 삼성의 승부수…주름 줄이고 배터리 키운 폴더블 혁신 [언팩 2026]](https://img.etoday.co.kr/crop/140/88/2363395.jpg)

![테슬라 주가 반등 열쇠는?⋯“8월이 변곡점” [찐코노미]](https://img.etoday.co.kr/crop/140/88/2364420.jpg)

![대통령이 언급한 먹는 낙태약, 왜 아직도 한국엔 없을까? [T같은F]](https://i.ytimg.com/vi/5dDhtLwHdYU/mqdefault.jpg)

![[장외시황] 케이앤에스아이앤씨, 수요예측진행](https://img.etoday.co.kr/crop/85/60/2364695.jpg)

![테슬라 주가 반등 열쇠는?⋯“8월이 변곡점” [찐코노미]](https://img.etoday.co.kr/crop/300/170/2364420.jpg)

![윤 전 대통령 허위사실 유포 1심 선고 지켜보는 시민들 [포토]](https://img.etoday.co.kr/crop/300/190/2364672.jpg)