NH투자증권은 네오위즈에 대해 23일 하반기 성수기 진입에 이어 다수 신작 출시로 주가 모멘텀을 극대화할 전망이라며 투자의견 ‘매수’, 목표주가 3만2000원으로 상향 조정했다.

안재민 연구원은 “1분기 양호했던 웹보드 게임 매출이 2분기에도 이어지고 있는 것으로 판단하며, 규제 완화 이슈로 2분기에도 양호한 실적 성장을 보일 전망”이라며 “2분기 예상 매출액은 전년 동기 대비 13.2% 증가한 679억 원, 영업이익은 49.2% 늘어난 138억 원으로 시장 기대치를 웃돌 것으로 보인다”고 내다봤다.

안 연구원은 “특히 웹보드 게임 매출은 1분기에 이어 2분기에도 직전 분기 대비 10% 이상 성장이 예상된다”며 “코로나19 영향으로 웹보드 게임 시간이 늘어났고, 4월 규제 완화 이후 5월부터 ARPU(서비스 가입자당 평균 수익) 상승에 따른 매출 성장이 나타나 비수기인 2분기에도 성장이 예상된다”고 분석했다.

그는 “해외 매출은 전년 동기 대비 13.8% 줄어든 227억 원 수준을 예상하는데, 일본 검은사막의 퍼블리싱 중단으로 매출 감소가 불가피하다”면서도 ”퀘스트게임즈 연결 편입과 브라운더스트 매출 회복, 킹덤오브히어로 대만 출시 등으로 감소폭은 제한적일 것으로 판단한다”고 설명했다.

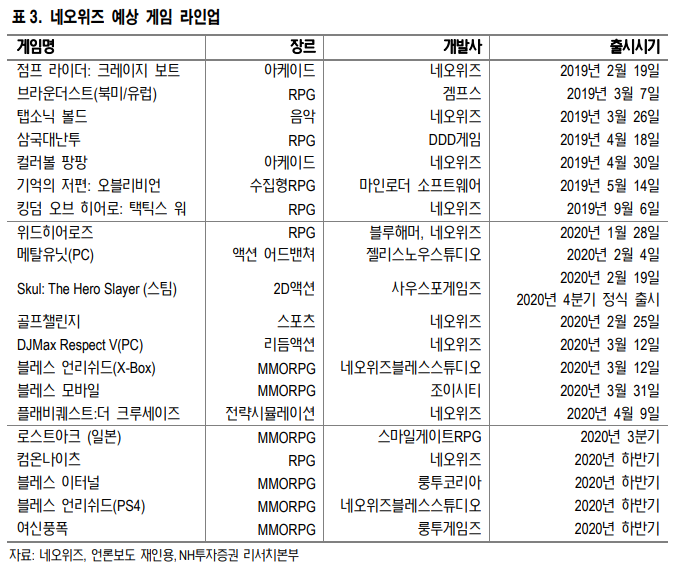

이어 “하반기 웹보드는 성수기 시즌에 돌입하면서 다시 매출 성장을 보일 전망이다”며 “하반기에는 다수의 신작 게임이 예정됐는데, 스컬(글로벌 정식버전), 여신풍폭(중국), 로스트아크(일본), 블레스언리쉬드(PS4) 등 해외 출시를 준비하고 있다”고 덧붙였다.

![1400조원 쏟아붓는 빅테크, 왜 한국을 ‘풀스택 AI 허브’로 찍었나 [양강전 속 韓의 AI 승부수]](https://img.etoday.co.kr/crop/140/88/2364705.jpg)

![폭염의 끝은 언제…북반구 덮친 '동시다발 폭염' [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2364706.jpg)

![‘대선 허위발언’ 尹 1심 당선무효형...국힘, 확정시 397억 반환해야 [종합]](https://img.etoday.co.kr/crop/140/88/2364675.jpg)

!['빈틈없는 야구장'…좌석 점유율 87.4%, 800만 관중도 최단 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2364711.jpg)

![대통령이 언급한 먹는 낙태약, 왜 아직도 한국엔 없을까? [T같은F]](https://i.ytimg.com/vi/5dDhtLwHdYU/mqdefault.jpg)

![[채권마감] 10년물 금리 3개월만 최대 하락, 유가 급락에 환호](https://img.etoday.co.kr/crop/85/60/2364750.jpg)

![[오늘의 주요공시] 한화오션·LG이노텍·셀트리온 등](https://img.etoday.co.kr/crop/85/60/2363840.jpg)

![[급등락주 짚어보기] 코스피 상한가 '0'…코스닥, 대형 호재·실적 개선에 10개 종목 '上'](https://img.etoday.co.kr/crop/85/60/2364734.jpg)

![[환율마감] 원·달러 사흘만 반등, 대기성 결제 유입](https://img.etoday.co.kr/crop/85/60/2364692.jpg)

![[장외시황] 케이앤에스아이앤씨, 수요예측진행](https://img.etoday.co.kr/crop/85/60/2364695.jpg)

!['빈틈없는 야구장'…좌석 점유율 87.4%, 800만 관중도 최단 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2364711.jpg)

![한성숙 총리, 부동산 정책 대토론회 [포토]](https://img.etoday.co.kr/crop/300/190/2364803.jpg)