▲두산솔루스 실적 전망.

키움증권 김지산 연구원은 “헝가리 전지박 공장 준공으로 유럽 전기차 시장 확대에 따른 지리적 강점을 확보했고, 고부가 하이엔드 동박 제품 비중이 70% 이상으로 월등하게 높아 제품 포트폴리오가 우수하며, OLED 소재 주요 제품(HBL)이 독점적 지위를 가지고 있다”고 평가했다.

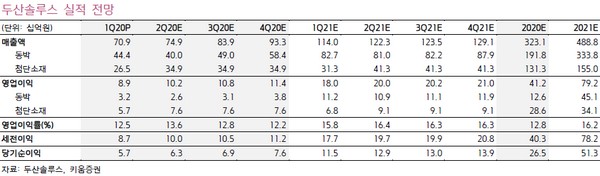

김 연구원은 “올해 연결 매출액은 3231억 원, 영업이익은 412억 원을 전망한다”며 “헝가리 전지박 사업 준비 비용 증가로 이익률은 일부 하락하겠지만, 5G 시장 확대에 따른 하이엔드 비중 증가 및 OLED 소재 매출 확대로 주요 사업부가 견조한 실적 성장을 보일 것이다. 바이오 사업도 최근 신규 고객사 진입을 통해 빠르게 성장하고 있다”고 분석했다.

그는 “헝가리 전지박 공장은 하반기부터 양산에 들어갈 예정이며, 생산능력 1만 톤 중 이미 80% 물량을 확보해 내년 매출액이 1000억 원을 넘어설 것”이라며 “1.5만 톤의 추가 증설을 계획하고 있고, 완료 예정인 2022년에는 전지박 사업의 매출 비중이 32%까지 확대될 것”이라고 예상했다.

![아이돌 챌린지 유행인데⋯알고 보니 'AI' 노래였다?! [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2351582.jpg)

![Vol. 9 밀당은 빈곤의 증거: 슈퍼리치들이 연애하는 법 [THE RARE]](https://img.etoday.co.kr/crop/140/88/2351476.jpg)

![갭투자 줄었지만 내 집 마련은 더 멀어졌다 [6·27 대책 1년②]](https://img.etoday.co.kr/crop/140/88/2351070.jpg)

![[단독] 똑같은 시술에 4천번 보험금 청구?…대법 "보험금 환수·계약 무효"](https://img.etoday.co.kr/crop/140/88/2351096.jpg)

![조별리그 조 3위 중간 집계 [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2351450.jpg)

![애플, 메모리 대란에 가격 인상⋯9월 아이폰18 어쩌나 [종합]](https://img.etoday.co.kr/crop/140/88/2351470.jpg)

![[베스트&워스트] 코스닥서 '로봇·전력' 호재에 삼기 폭등...임상 실패·상폐 예정작 하락](https://img.etoday.co.kr/crop/85/60/2351651.jpg)

![[베스트&워스트] 호남 반도체·전력 호재에 뛴 코스피...금호전기 웃고 관리종목 무더기 폭락](https://img.etoday.co.kr/crop/85/60/2351644.jpg)

![[채권마감] 커브스팁, 초장기 금리차 정상화 가속](https://img.etoday.co.kr/crop/85/60/2351546.jpg)

![[급등락주 짚어보기] 코스피 폭락 속 '호남 반도체·전력난 호재' 11개 종목 상한가...광주신세계·금호건설 등](https://img.etoday.co.kr/crop/85/60/2351562.jpg)

![[오늘의 주요공시] LIG디펜스앤에어로스페이스ㆍHD현대중공업 등](https://img.etoday.co.kr/crop/85/60/2351563.jpg)

![[장외시황] 현대카드, 2.17% 상승](https://img.etoday.co.kr/crop/85/60/2351528.jpg)

![아이돌 챌린지 유행인데⋯알고 보니 'AI' 노래였다?! [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2351582.jpg)

![올여름 전력수요 역대 최고치 예상…명동은 문열고 냉방 풀가동 [포토]](https://img.etoday.co.kr/crop/300/190/2351591.jpg)