삼성증권이 20일 한국타이어앤테크놀로지에 대해 5월 이후 수요 회복세에 따라 실적도 개선될 전망이라고 판단했다. 목표주가는 기존 2만2000원에서 2만9000원으로 상향하고, 투자의견 매수를 유지했다.

임은영 삼성증권 연구원은 현재 주가에 대해 “2017년 7월 고점을 기록한 이후 지난 3년간 77% 하락했다”며 “부진한 수요와 유통망과 헤게모니 싸움, 지배구조 등 악재가 겹친 결과”라고 말했다.

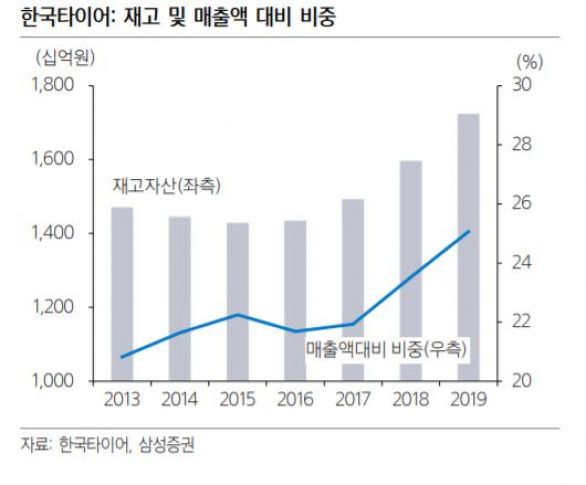

임 연구원은 “수요가 오는 5월 이후부터 점진적으로 회복되고 유통망 이슈도 해결된다면 2분기를 저점으로 실적 회복이 예상된다”면서 “3~4년의 타이어 교체 주기에 따라 회사는 딜러 점을 통해 유통을 확대하고 있다”고 설명했다.

이어 “2분기 이후 제품가격과 투입원가의 스프레드 확대 수혜를 염두에 둔다면 현재는 매수기회가 될 것”이라고 덧붙였다.

![신규 상장 급감·거래량 반토막… 쪼그라든 거래소 시장[가상자산 거래소 재편①]](https://img.etoday.co.kr/crop/140/88/2353522.jpg)

![법인·스테이블코인·내부통제…제도권 문턱 앞에 선 거래소 [가상자산 거래소 재편②]](https://img.etoday.co.kr/crop/140/88/2353521.jpg)

![국가가 작정하고 가해자 털어버리는 시스템 : 참교육 현실 리뷰 [T같은F] #넷플릭스](https://i.ytimg.com/vi/O8Ajr1hsHgE/mqdefault.jpg)

![[김남현의 채권썰] FOMC 의사록·삼전 실적, 확인하고 가실께요~](https://img.etoday.co.kr/crop/85/60/2350673.jpg)

![[e 가상자산] 크립토 약세장 끝은 언제…답은 '매도자' 아닌 '매수자'에](https://img.etoday.co.kr/crop/85/60/2354759.jpg)

![[주간 IPO] 레몬헬스케어 6일 코스닥 입성…에이치엘지노믹스 기관 수요예측](https://img.etoday.co.kr/crop/85/60/2326822.jpg)

![[주간증시전망] 다음주 코스피 7200~9000 전망...삼전 실적에 방향성 갈린다](https://img.etoday.co.kr/crop/85/60/2354885.jpg)

![[베스트&워스트] ‘반도체 메가 프로젝트’에 요동친 코스닥⋯AI 인프라株 무더기 급등](https://img.etoday.co.kr/crop/85/60/2354895.jpg)

![[베스트&워스트] 전력ㆍK뷰티 ‘방긋’ vs 반도체 대형주 ‘울상’⋯이번 주 등락 상위 종목은?](https://img.etoday.co.kr/crop/85/60/2354893.jpg)

![“참교육에 열광하는 사회”⋯무너진 교권, 해법은 따로 있다 [T 같은 F]](https://img.etoday.co.kr/crop/300/170/2354808.jpg)

![8000선 회복한 코스피, 매수 사이드카 발동 [포토]](https://img.etoday.co.kr/crop/300/190/2354789.jpg)