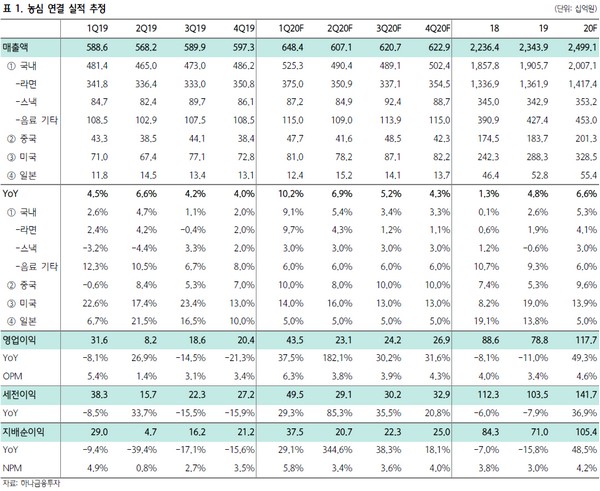

▲농심 연결 실적 추정.

하나금융투자 심은주 연구원은 “1분기 연결 매출액 및 영업이익을 각각 6484억 원, 435억 원으로 추정한다”며 “별도 영업이익은 전년 대비 66.2% 증가한 381억 원으로 추정한다. 시장 기대치가 높아지고 있으나 이를 웃돌 것”이라고 예상했다.

심 연구원은 “코로나19로 기인해 1분기 라면 시장은 견조했을 것으로 추정하나 2월 중순 이전부터 광고효과가 유효했고, 코로나19 관련 수요는 비빔면보다는 국물 라면이 컸을 것으로 보여 카테고리 측면에서 농심이 우위를 점했을 공산이 크다”며 “또 3월 중순부터 ‘사회적 거리두기’가 본격화돼 외식보다는 내식 비중이 현저히 증가하면서 라면 매출 증가에도 긍정적 영향이 예상된다. 2분기 실적 개선 기대감도 유효해 보인다”고 분석했다.

그는 “2분기 이후 보수적 성장을 가정하더라도 연간 4.1% 매출 성장이 가능하다. 작년 2분기부터 판촉 비용이 급격히 증가한 점을 고려하면 올해 이익 레버리지 효과는 예상을 웃돌 공산이 크다”며 “결론적으로 1분기 이후에도 실적 개선 기대감이 유효하다”고 덧붙였다.

![‘죽음의 조’ 넘고 브라질에 석패⋯일본, 모리야스 감독 유임 가닥 [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2354063.jpg)

![[단독] SKT, 'AI 데이터센터' 분사 착수⋯1000조 투자 첫발 뗐다](https://img.etoday.co.kr/crop/140/88/2353714.jpg)

![[단독] 한도부터 심사·사후관리까지⋯대출 전 과정 ‘구멍’ [신협, 그들만의 왕국 ④]](https://img.etoday.co.kr/crop/140/88/2353728.jpg)

![[특징주] 증권株, 코스피 8000선 붕괴에 하락세⋯미래에셋 6%ㆍ키움 4%↓](https://img.etoday.co.kr/crop/85/60/2354000.jpg)

![“차 팔던 회사 맞아?”⋯로보택시가 바꾸는 테슬라의 몸값 [찐코노미]](https://img.etoday.co.kr/crop/300/170/2353569.jpg)

![송도에서 열린 로봇 월드컵 '로보컵 2026' [포토]](https://img.etoday.co.kr/crop/300/190/2354103.jpg)