▲동아에스티 연간 실적 전망.

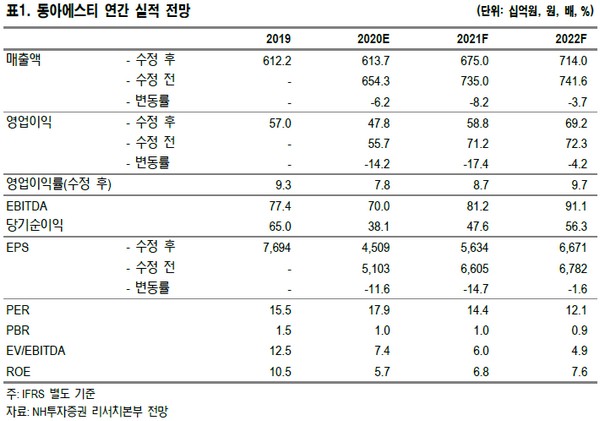

NH투자증권 구완성 연구원은 “영업정지 처분에 대비한 선공급으로 1분기 호실적을 예상하나, 영업정지로 인한 매출 공백 및 코로나19 사태 본격화에 따른 영업 타격으로 부진한 2분기 실적이 예상돼 2020년 예상 EPS를 11.6% 하향 조정했다”며 “이에 목표주가 역시 낮췄다”고 밝혔다.

구 연구원은 “1분기 개별 매출액은 1765억 원, 영업이익 410억 원으로 추정한다”며 “호실적의 이유는 식약처 행정처분에 따른 3개월 영업정지에 대응하기 위한 선공급, 라니티딘 사태 반사 수혜로 가스터(위궤양) 처방 증가, 코로나19로 인한 영업활동 위축으로 감소한 판관비 등으로 요약된다”고 설명했다.

그는 “작년 4분기 일본에 출시한 DA-3880(네스프 시밀러, 파트너사 SKK) 매출 발생 개시와 1분기 DA-5207(치매) 인도 1상 개시, 3분기 DA-1241(당뇨) 미국 1b상 결과 발표, 4분기 슈가논 러시아 발매를 기대한다”며 “단, DA-4501(MerTK 저해제)의 전임상 종료에 따른 애브비로부터의 마일스톤 유입이 불확실해 추정치에서 제거, 연간 매출액 6137억 원, 영업이익 478억 원으로 추정한다”고 덧붙였다.

![삼성, 오늘 런던 언팩…폴더블 3종·AI 안경까지 ‘AI 생태계’ 승부수 [언팩 2026]](https://img.etoday.co.kr/crop/140/88/2362150.jpg)

![美 빅테크 종속 vs 中 가성비 유혹…넛크래커에 갇힌 K-AI [샌드위치 韓 AI 생존방식]](https://img.etoday.co.kr/crop/140/88/2362186.jpg)

![뉴욕증시, 반도체 강세 속 유가 상승 경계…나스닥 1.29%↑ [종합]](https://img.etoday.co.kr/crop/140/88/2356349.jpg)

![낙인이 된 '쉬었음' 그 뒤에 숨겨진, 말하지 못한 이야기들 [T같은F]](https://i.ytimg.com/vi/XGoGd4TGWFc/mqdefault.jpg)

![[특징주] 삼성, 로봇 전담조직 신설에 로봇株 일제히 급등](https://img.etoday.co.kr/crop/85/60/2362061.jpg)

![삼성SDI, ESS 성장 수혜 기대⋯“2차전지 분할 매수 유효” [찐코노미]](https://img.etoday.co.kr/crop/300/170/2362468.jpg)

!['명태균 여론조사 대납 의혹' 오세훈 시장, 1심 선고 [포토]](https://img.etoday.co.kr/crop/300/190/2362614.jpg)