▲농심 연결 실적 추정.

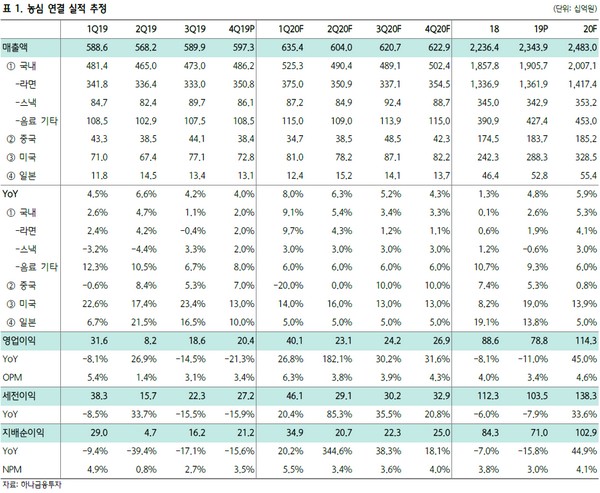

하나금융투자 심은주 연구원은 “농심은 공장 가동률을 경상적인 수준 대비 30% 늘린 것으로 파악되는데 가동률 상승은 2월 중순부터 가시화됐고 최소한 3월 중순까지 이러한 흐름은 이어질 것”이라며 “1분기 라면 시장은 전반적으로 반사 수혜가 전망되나 농심이 경쟁사 대비 아웃퍼폼 했을 가능성이 커 보인다”고 판단했다.

심 연구원은 “1분기 연결 매출액 및 영업이익이 각각 6354억 원, 401억 원으로 추정돼 시장 기대치를 큰 폭 웃돌 것”이라며 “그동안 중국법인의 이익 기여가 제한적이었던 점을 고려하면 한국법인 이익 레버리지 효과가 연결 이익 개선에 유의미한 영향을 미칠 것으로 보이고, 상반기까지는 한국법인의 우호적인 흐름이 유지될 공산이 크다”고 분석했다.

그는 “1분기 내수 업체들의 실적은 ‘코로나19’의 부정적 영향이 불가피할 것이고 실적 서프라이즈를 시현할 업체는 더욱 희소하다”며 “농심은 ‘코로나19’ 확산 우려에 대한 대안이 될 수 있다. 바닥에서 주가는 약 18% 상승했으나, 역사적 밸류에이션 밴드 고려 시 여전히 저평가 구간”이라고 밝혔다.

![트럼프 빠질 수도…유럽, 나토 균열에 ‘플랜B’ 추진 가속화 [대서양동맹 디커플링 ①]](https://img.etoday.co.kr/crop/140/88/2322094.jpg)

![쿠팡 프레시백, 반납 안 하시나요? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2322099.jpg)

![코픽스 떨어졌지만 체감은 ‘그대로’…주담대 금리 박스권 전망 [종합]](https://img.etoday.co.kr/crop/140/88/2322081.jpg)

![우울증 위험요인 1위 '잠'…하루 6시간 이하 자면 위험 2배 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2322132.jpg)

![[채권마감] 강보합, 휴전협상 기대 vs 신현송 인플레 우려](https://img.etoday.co.kr/crop/85/60/2321984.jpg)

![[급등락주 짚어보기] 코스피 2개·코스닥 22개 상한가…스테이블코인ㆍ광통신ㆍ양자컴퓨터 ↑](https://img.etoday.co.kr/crop/85/60/2322131.jpg)

![글로벌테크놀로지, 코스닥 도전장…변수는 기술보다 재무체력[IPO 엑스레이]](https://img.etoday.co.kr/crop/85/60/2322102.jpg)

![[오늘의 주요공시] HD현대중공업·삼성SDS·HD현대마린엔진 등](https://img.etoday.co.kr/crop/85/60/2320255.jpg)

![[장외시황] 비바리퍼블리카, 0.78% 내린 6만3500원…5주 최저가 기록](https://img.etoday.co.kr/crop/85/60/2322125.jpg)

![[환율마감] 원·달러 하락 일주일만 1470원선 안착 ‘미국·이란 2차 협상 기대’](https://img.etoday.co.kr/crop/85/60/2322040.jpg)

![우울증 위험요인 1위 '잠'…하루 6시간 이하 자면 위험 2배 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2322175.jpg)

!['빨갛게 빨갛게 물들었네' 종가 6000선 회복한 코스피 [포토로그]](https://img.etoday.co.kr/crop/300/190/2322120.jpg)