▲LG하우시스 사업부문별 분기 실적 요약 및 전망.

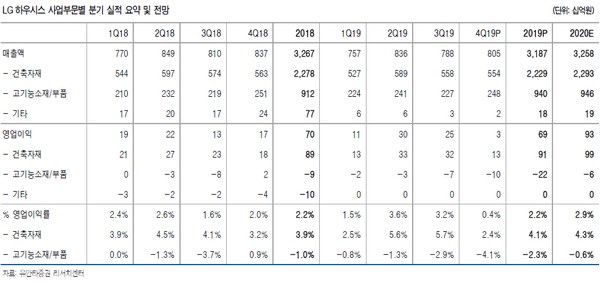

유안타증권 김기룡 연구원은 “전반적인 건자재 B2B 업황은 신규 주택분양 축소와 주택매매거래 감소 등 부정적 흐름이 이어지고 있다”며 “반면, 2020년 2분기를 전후로 예상되는 미국 이스톤 3호, PF단열재 3호 라인의 상업가동은 프리미엄 제품군 매출 기여 확대로 건자재 부문의 마진율 개선에 기여할 것”이라고 예상했다.

김 연구원은 “2020년, 고기능 소재ㆍ부품 사업부의 흑자전환을 낙관하기는 어렵다고 판단하나, 수요처 초도 제품의 안정기 진입과 함께 지속해서 추진 중인 공정 간소화, 인력 재배치 등 원가 혁신 활동 효과로 적자 폭 축소에 대한 기대감은 유효할 것”이라고 예상했다.

그는 “낮아진 실적 기저와 건자재 프리미엄 제품의 증설 효과 반영 및 B2C 확대 정책은 긍정적이지만, 건설 B2B 업황 둔화 및 고기능 소재ㆍ부품 부문의 적자 지속 우려는 주가의 부담 요인”이라며 “최근, 조회공시로 언급됐던 자동차 소재 부문 매각(미확정 답변) 현실화는 적자 사업부 축소에 따른 이익 개선 기대감으로 주가에는 긍정적인 요인”이라고 덧붙였다.

![1400조원 쏟아붓는 빅테크, 왜 한국을 ‘풀스택 AI 허브’로 찍었나 [양강전 속 韓의 AI 승부수]](https://img.etoday.co.kr/crop/140/88/2364705.jpg)

![폭염의 끝은 언제…북반구 덮친 '동시다발 폭염' [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2364706.jpg)

![‘대선 허위발언’ 尹 1심 당선무효형...국힘, 확정시 397억 반환해야 [종합]](https://img.etoday.co.kr/crop/140/88/2364675.jpg)

!['빈틈없는 야구장'…좌석 점유율 87.4%, 800만 관중도 최단 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2364711.jpg)

![대통령이 언급한 먹는 낙태약, 왜 아직도 한국엔 없을까? [T같은F]](https://i.ytimg.com/vi/5dDhtLwHdYU/mqdefault.jpg)

![[채권마감] 10년물 금리 3개월만 최대 하락, 유가 급락에 환호](https://img.etoday.co.kr/crop/85/60/2364750.jpg)

![[오늘의 주요공시] 한화오션·LG이노텍·셀트리온 등](https://img.etoday.co.kr/crop/85/60/2363840.jpg)

![[급등락주 짚어보기] 코스피 상한가 '0'…코스닥, 대형 호재·실적 개선에 10개 종목 '上'](https://img.etoday.co.kr/crop/85/60/2364734.jpg)

![[환율마감] 원·달러 사흘만 반등, 대기성 결제 유입](https://img.etoday.co.kr/crop/85/60/2364692.jpg)

![[장외시황] 케이앤에스아이앤씨, 수요예측진행](https://img.etoday.co.kr/crop/85/60/2364695.jpg)

!['빈틈없는 야구장'…좌석 점유율 87.4%, 800만 관중도 최단 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2364711.jpg)

![한성숙 총리, 부동산 정책 대토론회 [포토]](https://img.etoday.co.kr/crop/300/190/2364803.jpg)