KTB투자증권은 신한지주에 대해 비은행 기여도 및 핵심이익이 꾸준히 증가하고 있다며 목표가를 5만7000원으로 상향했다. 투자의견은 ‘매수’를 유지했다.

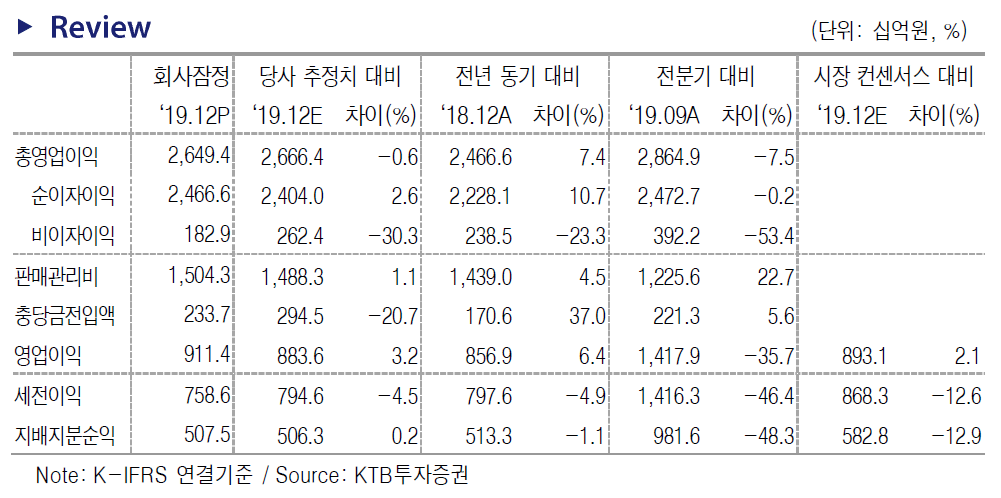

김한이 KTB투자증권 연구원은 6일 “신한지주의 지배지분순익은 5075억 원으로 시장 전망치를 750억 원 밑돌았지만 무형자산손상 1515억 원을 감안하면 경상이익은 양호한 실적”이라며 이같이 밝혔다.

김 연구원은 “지난해 4분기 순익은 일회성 손상차손을 감안하면 핵심이익이 예상을 상회하고 충당금전입은 하회한 양호한 실적으로 평가한다”며 “비은행기여도. 비은행 핵심이익 꾸준히 늘어나고 있다”고 평가했다.

이어 “오렌지라이프 보유 신한지주 지분 오버행은 지난 11월 기 발표된 신한지주의 자사주 취득으로 상쇄가 가능하다”며 “규정상 4월 28일 이후 가능하며 그 후 자기주식 소각을 추진할 전망”이라고 내다봤다.

특이사항으로는 퇴직비용 1222억 원, 시금고 관련 무형자산 손상차손 1515억 원 등을 짚었다.

김 연구원은 “순이자마진(NIM)의 경우 그룹 1.92%, 은행 1.46%로 모두 7bp 하락했다”며 “NIM 낙폭이 눈에 띄지만 내년 성장목표 3%로 보수적이고 기준금리 추가 인하도 감안해야 한다”고 설명했다.

아울러 “전년도 성장 폭이 컸던 점은 올해 이자이익에 보다 긍정적으로 판단한다”며 “내년 은행 대출성장 목표가 적고 시중금리 하락 등 영업 부담이 가중되는 만큼 카드 할부, 리스 부문 영업자산 성장을 통해 비은행 기여도 유지될 것으로 전망한다”고 말했다.

![[종합] 용인 넘어 호남으로…삼성·SK, AI 시대 '제2 반도체 클러스터' 띄운다](https://img.etoday.co.kr/crop/140/88/2352478.jpg)

![망원동·대전·부산으로…"빵 사러 여행 가요" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2352463.jpg)

![홍명보 입국장 어디?⋯북중미 월드컵 마지막 '경우의 수' [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2352379.jpg)

![[단독] M&A 거래 일부 무산됐는데도 33억 넘는 보수 챙긴 변호사...法 "27억 반환하라"](https://img.etoday.co.kr/crop/140/88/2330144.jpg)

![스페이스X·테슬라 '이때' 합병할 수 있습니다. 머스크가 그리는 큰 그림 [찐코노미]](https://i.ytimg.com/vi/UQsqSaVaeek/mqdefault.jpg)

![[급등락주 짚어보기] 호남 반도체 클러스터 기대감에 금호건설ㆍ남화토건 등 上⋯정리매매 무더기 하한가](https://img.etoday.co.kr/crop/85/60/2352555.jpg)

![[채권마감] 30년금리 4.4% 육박 3년8개월 최고 ‘2차 추경+입찰 부담’](https://img.etoday.co.kr/crop/85/60/2352456.jpg)

![[오늘의 주요공시] 롯데손해보험ㆍ키움증권ㆍ한국금융지주 등](https://img.etoday.co.kr/crop/85/60/2352495.jpg)

![[환율마감] 외인 코스피 역대 최대 매도에…원·달러 급등 또 금융위기 후 최고](https://img.etoday.co.kr/crop/85/60/2351058.jpg)

![홍명보 사퇴했지만⋯진짜 문제는 이제부터? [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2352502.jpg)

!['3대 메가 프로젝트 국민보고회' 시청하는 시민들 [포토로그]](https://img.etoday.co.kr/crop/300/190/2352423.jpg)