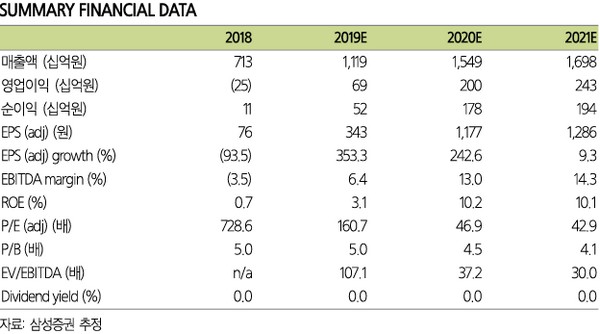

삼성증권 서근희 연구원은 “지난 1월 셀트리온 그룹의 합병설로 시장에서는 셀트리온헬스케어의 수혜가 클 것으로 기대되면서 주가가 상승했으나 28일 원에쿼티 지분 7.02%의 3개월 락업 해제에 따른 오버행 이슈로 주가는 단기적으로 약세가 가능하다며 “오버행 이슈 해소 후 2020년 실적의 질적 성장으로 밸류에이션 리레이팅을 기대한다”고 밝혔다.

서 연구원은 “2020년 매출액 1조5491억 원, 영업이익 1996억 원, 영업이익률 12.9%를 추정한다”며 “램시마SC의 1차 치료제 내성 환자 대상 새로운 치료 옵션으로 매출 성장이 기대되고 향후 휴미라 바이오시밀러와 비교 시 가격 경쟁력을 확보해 안정적 PK 데이터에서 기인하는 효능에서의 우위 등이 매출에 기여하면 추정치를 조정할 것”일라고 했다.

그는 “작년 4분기는 매출액 3316억 원, 영업이익 292억 원으로 흑자 전환해 컨센서스에 부합할 것”이라며 “램시마SC 등 직접 판매를 위한 인력 채용으로 인건비 증가에도 불구하고 미국 매출 비중 증가로 GP 마진 개선에 따른 영업이익률은 8.8%”라고 예상했다.

![[주간증시전망] 코스피 지수, 빅테크 실적이 반등 분수령…“알파벳 AI 투자계획 주목”](https://img.etoday.co.kr/crop/85/60/2360568.jpg)

![[베스트&워스트] 수급 쏠림 속 소형주 급변동…기가레인 폭등·스타코링크 폭락](https://img.etoday.co.kr/crop/85/60/2360699.jpg)

![[베스트&워스트] "애국 동전주 살리자" 에넥스 185% 폭등…금호그룹주 급락](https://img.etoday.co.kr/crop/85/60/2360690.jpg)

![“8월이냐 10월이냐”…전문가들, 금통위 후 최대 쟁점은 추가 인상 시기 [7월 금통위]](https://img.etoday.co.kr/crop/85/60/2360450.jpg)

![입주청소 계약금 냈는데 '30만원' 추가 요구…소비자 피해 해마다 증가 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2360628.jpg)

![롯데리아, 두툼한 새우패티 ‘리아 두툼새우’ 2종 출시 [포토]](https://img.etoday.co.kr/crop/300/190/2360558.jpg)