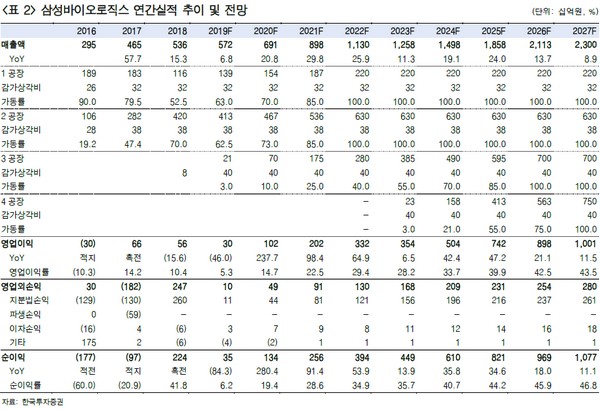

한국투자증권 진홍국 연구원은 “그간 대규모 손실을 낸 자회사 바이오에피스는 실적호조 및 파이프라인 확대에 따라 알짜 자회사로 변모하고 있다”며 “올해 상반기 매출은 전년 3687억 원에 육박하는 3510억 원을 기록했고 순이익도 417억 원으로 흑자 전환했다. 올해 매출과 순이익을 각각 6598억 원, 779억 원으로 전망한다”고 말했다.

진 연구원은 “CMO 사업도 정기보수 후 가동률이 회복하며 바닥을 지나고 있어 영업이익은 3분기 250억 원으로 전 분기 대비 흑자 전환하고 3공장 매출이 계상되는 4분기는 439억 원으로 급증할 것”이라며 “신규수주가 부진하나 현재까지 3공장 수주는 전체 생산량의 30%가량을 달성한 것으로 파악된다. 3공장 매출이 온기로 잡히면서 내년 영업이익은 올해보다 238% 늘어난 1016억 원으로 전망한다”고 밝혔다.

그는 “분식에 대한 수사가 장기화하고 있고 완전한 해결은 수년이 걸릴 수 있다. 반면 부진한 수주는 이미 주가에 반영됐다”며 “현 주가는 상장폐지 공포감이 극에 달했던 2018년 11월 수준보다 낮아 주가의 추가하락 부담도 제한적이다. 지금은 장기화하고 있는 불확실성은 뒤로하고 본업의 턴어라운드와 자회사의 가치 상승에 초점을 맞춰야 한다”고 판단했다.

!["AI는 안경으로 향한다"…삼성, '인텔리전트 아이웨어'로 모바일 다음 시대 연다 [언팩 2026]](https://img.etoday.co.kr/crop/140/88/2363413.jpg)

![[김남현의 채권썰] 중동·백투백 우려가 끌어올린 금리, 숨고르기 시간](https://img.etoday.co.kr/crop/85/60/2363243.jpg)

![[주간 IPO] 인제니아테라퓨틱스 청약…수요예측 3곳·신규 상장 공백](https://img.etoday.co.kr/crop/85/60/2337241.jpg)

![[베스트&워스트] 코스피, 중동 긴장에 신재생에너지주 '급등' vs 애국·테마주 '급락'](https://img.etoday.co.kr/crop/85/60/2363862.jpg)

![[주간증시전망] 다음주 코스피 6700~7600선 전망…빅테크 실적·FOMC 주목](https://img.etoday.co.kr/crop/85/60/2363796.jpg)

![[베스트&워스트] 코스닥, 로봇·진단 호재에 '웃고'…임상 악재·관리종목에 '울고'](https://img.etoday.co.kr/crop/85/60/2363872.jpg)

![[채권마감] 3년 금리 4% 코앞 ‘연중 최고’..유가 100달러 충격](https://img.etoday.co.kr/crop/85/60/2361047.jpg)

![Vol. 11 휴가도 남들과 다르게: 슈퍼리치들의 여름휴가 [THE RARE]](https://img.etoday.co.kr/crop/300/170/2363820.jpg)

!['기름값 오르기 전에' [포토]](https://img.etoday.co.kr/crop/300/190/2364179.jpg)