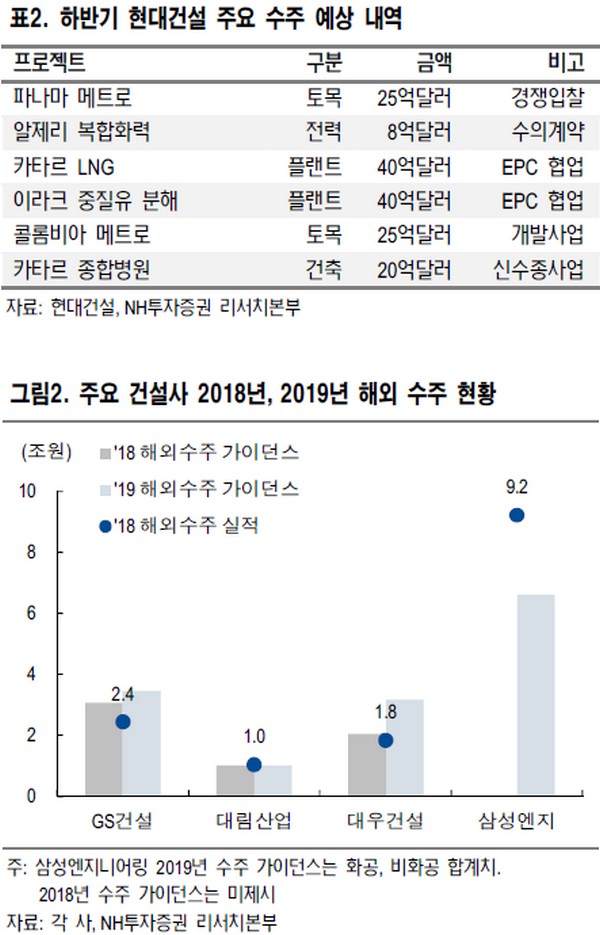

NH투자증권 이민재 연구원은 “하반기 사우디 마르잔 가스처리시설(28억 달러), 파나마 메트로(25억 달러), 알제리 복합화력(8억 달러), 카타르 LNG프로젝트(40억 달러, 50%) 등의 수주를 예상하고 올해 연결목표 13.1조 원 달성에는 무리가 없을 것”이라며 “올해 해외 수주에 적극적인 건설사가 없는 상황에서 해외 수주 모멘텀을 기대해 볼 수 있다”고 예상했다.

이 연구원은 “2분기 연결기준 매출 4.1조 원, 영업이익 2501억 원으로 컨센서스에 부합할 것으로 보이고 별도기준 주택부문의 경우 자체사업(힐스테이트 리버시티, 개포8단지 등) 매출 비중이 31%로 확대됨에 따라 원가율도 1분기와 유사한 81%로 개선될 전망”이라며 “플랜트와 토목 부문은 저마진 현장들이 정리되면서 손익분기점 수준까지 회복될 것”이라고 내다봤다.

그는 “1분기 현대엔지니어링 화공부문 원가율은 86%를 기록했는데, 이러한 흐름은 2분기에도 이어졌으며 작년부터 계속된 수주를 감안하면 외형 성장은 계속될 전망”이라면서 “업종 대비 PER이 높으나 연말부터 GBC 및 공공기여 사업 착공, GTX-C노선 시공사 선정, 대형 해외프로젝트 매출 본격화 등 중장기 성장요인은 충분하다”고 덧붙였다.

![대망의 결승전 프리뷰 [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2360640.jpg)

![유동성 활용한 트레이딩…ICT 기법이란 [e가상자산]](https://img.etoday.co.kr/crop/85/60/2360896.jpg)

![[주간 IPO] 에이치엘지노믹스 코스닥 입성…인제니아·딜리셔스 수요 예측](https://img.etoday.co.kr/crop/85/60/2360569.jpg)

![[주간증시전망] 코스피 지수, 빅테크 실적이 반등 분수령…“알파벳 AI 투자계획 주목”](https://img.etoday.co.kr/crop/85/60/2360568.jpg)

![[베스트&워스트] 수급 쏠림 속 소형주 급변동…기가레인 폭등·스타코링크 폭락](https://img.etoday.co.kr/crop/85/60/2360699.jpg)

![[베스트&워스트] "애국 동전주 살리자" 에넥스 185% 폭등…금호그룹주 급락](https://img.etoday.co.kr/crop/85/60/2360690.jpg)

![“8월이냐 10월이냐”…전문가들, 금통위 후 최대 쟁점은 추가 인상 시기 [7월 금통위]](https://img.etoday.co.kr/crop/85/60/2360450.jpg)

![입주청소 계약금 냈는데 '30만원' 추가 요구…소비자 피해 해마다 증가 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2360628.jpg)

![롯데리아, 두툼한 새우패티 ‘리아 두툼새우’ 2종 출시 [포토]](https://img.etoday.co.kr/crop/300/190/2360558.jpg)