(자료제공=한국투자증권)

한국투자증권은 8일 덴티움이 점유율 확대로 중국 매출 1위 달성 가능성을 전망하며 투자의견 ‘매수’ 유지, 목표주가를 기존 11만 원에서 12만 원으로 ‘상향’ 조정했다.

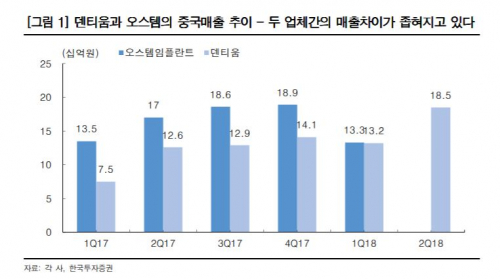

덴티움은 2분기 시장 컨센서스에 부합한 전년 동기 대비 17% 증가한 영업이익 128억 원을 기록했다. 내수 매출은 전년 대비 14% 감소했지만, 수출이 34% 증가하면서 2분기 18%의 매출 성장을 견인했다. 특히 중국과 러시아 수출이 각각 46%, 66% 늘어났다.

진흥국 한국투자증권 연구원은 “7월부터 시행된 새로운 보험정책(자기부담금 50%에서 30%로 축소)에 따른 대기수요와 2016년 7월부터 임플란트 보험 대상자가 70세에서 65세로 확장됨에 따른 기저효과로 인해 2분기 국내매출이 전년 대비 14% 감소했다는 점은 아쉽다”며 “그러나 하반기부터는 다시 기저효과와 신규수요 창출로 인해 국내매출은 회복할 것”이라고 전망했다.

특히 진 연구원은 덴티움의 중국 매출 성장에 주목했다. 그는 “덴티움의 1분기 중국 매출은 132억 원으로 중국 내 매출 1위 업체인 오스템임플란트 133억 원과 근접한 수준까지 도달했다”며 “시장성장과 중국 내 점유율 확대에 따라 2분기 덴티움이 중국 매출 185억 원을 달성하면서 근시일 내 중국매출 1위까지도 넘볼 수 있을 것”이라고 예상했다.

![햄토리ㆍ밤으깡 난리더니⋯요즘 유행, '로블록스'에 다 있다 [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2367166.jpg)

![[김남현의 채권썰] 빨랐던 금리 하락, 다시 박스권](https://img.etoday.co.kr/crop/85/60/2367373.jpg)

![[베스트&워스트] 수주·로봇 호재에 오른 코스닥⋯아이크래프트·에스피지 30%대↑](https://img.etoday.co.kr/crop/85/60/2367309.jpg)

![현금화 안 해도 과세될 수 있다?…코인 교환·결제도 세금 대상[e가상자산]](https://img.etoday.co.kr/crop/85/60/2367127.jpg)

!['신상마켓' 딜리셔스 일반청약…기도산업·니어스랩 수요예측 돌입 [주간 IPO]](https://img.etoday.co.kr/crop/85/60/2326822.jpg)

![햄토리ㆍ밤으깡 난리더니⋯요즘 유행, '로블록스'에 다 있다 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2367166.jpg)

![본회의, 형소법 통과…패스트트랙 심사 단축법은 '필버' [포토]](https://img.etoday.co.kr/crop/300/190/2367244.jpg)