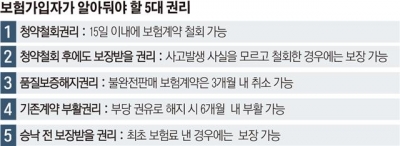

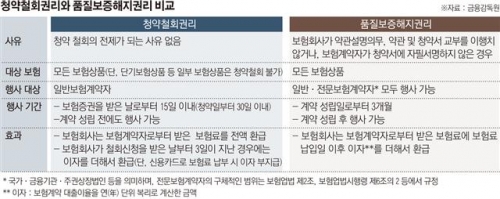

보험계약자는 불필요한 보험에 가입한 경우 원칙적으로 보험증권을 받은 날로부터 15일 이내에 청약을 철회하는 것(청약철회권리·Cooling-off)이 가능하지만, 청약을 철회한 이후에도 가입했던 보험 약관상 보장받을 권리가 있다.

보험계약자와 피보험자가 다른 사람인 경우 피보험자에게 입원, 수술 등 보험사고가 발생한 사실을 알지 못한 상황에서 해당 보험계약의 청약을 철회하는 일이 벌어질 수 있다. 이런 경우까지 보험계약자의 청약철회가 그대로 인정돼 보험계약이 소멸된다면 사고가 발생했음에도 보장을 받지 못하는 불상사가 발생할 수 있기 때문이다.

금융감독원은 14일 “소비자의 불이익을 방지하기 위해 보험계약자가 ‘사고 발생 사실을 모르고 청약 철회한 경우’에는 청약철회를 신청했더라도 보험계약이 그대로 유지돼 보험약관에서 정한 바에 따라 보장받을 수 있도록 하고 있다”고 설명했다.

특히 청약을 철회할 수 없는 보험상품이 있음을 주의해야 한다. 대표적으로 자동차보험 중 의무보험을 들 수 있다. 대인배상Ⅰ과 대물배상(보상한도 2000만 원까지)이 포함된다. 또 보험기간이 1년 미만인 단기보험, 보험에 가입하기 위해 피보험자가 건강진단을 받아야 하는 보험, 타인을 위한 보증보험(채권자를 피보험자로 하는 채무자의 보증보험), 단체보험계약 등도 여기에 해당한다.

금감원은 “보험계약 철회권이 모든 보험상품에 적용되는 것은 아니다”라며 “보험기간이 1년 미만인 보험 등 청약철회의 실익이 없는 보험상품의 경우에는 청약철회가 불가능하므로, 보험에 가입할 때는 가입 목적이나 유사보험 중복가입 여부 등을 가입 전에 꼼꼼히 따져보고 신중히 가입하는 것이 무엇보다 중요하다”고 조언했다.

이와 함께 보험계약자는 보험계약 시 불완전판매 행위가 발생한 경우에는 보험계약이 성립된 날부터 3개월 이내에 그 계약을 취소할 수 있다. 이를 통상 ‘품질보증해지권리 또는 제도’라고 부른다.

품질보증해지가 가능한 경우로는 △약관 및 계약자 보관용 청약서를 계약자에게 전달하지 않은 때 △약관의 중요 내용(계약무효 사유, 계약해지 효과 등 보험계약상 주요 사항)을 보험계약자에게 설명하지 않은 때 △보험계약자가 청약서에 자필서명 내지 전자서명을 하지 않은 때가 꼽힌다.

품질보증해지권리(제도)를 행사해 계약을 취소하면 보험계악자는 청약을 철회한 경우와 마찬가지로 아무런 불이익 없이 이미 납입한 보험료와 이자를 돌려받을 수 있다.

아울러 기존 계약을 부활할 권리도 인정된다. 보험업법 제97조에 따르면 보험설계사 등의 부당한 권유로 기존 보험을 해지하고 동일한 보험회사의 유사한 보험에 신규 가입한 경우, 보험계약자는 보험계약이 해지된 날로부터 6개월 이내에 소멸된 기존 보험계약을 부활하고 새로운 보험계약을 취소할 수 있다.

따라서 승환계약으로 인해 기존 계약과 새로운 계약의 보장범위가 달라지거나 보험료가 인상되는 등 보험소비자의 불이익이 생기는 경우에도, 보험계약자는 기존 보험계약을 부활함으로써 승환계약 이전과 동일한 보장을 받고 신규 계약을 취소함으로써 아무런 불이익 없이 보험료와 이자를 돌려받을 수 있다.

승환계약이란 보험설계사 등의 권유로 기존 보험계약을 해지한 후 일정기간 내에 유사한 보험에 신규 가입하거나, 새로운 보험을 가입한 날부터 일정 기간 내에 기존에 가입돼 있는 유사한 보험계약을 해지하는 경우를 의미한다.

부당한 권유로 인한 승환계약에 해당하는 경우에는 △보험설계사 등의 권유로 기존계약의 해지일로부터 1개월 이내에 기존계약을 해지한 후 신계약을 가입하거나, 신계약 가입일로부터 1개월 이내에 기존계약을 해지한 때 △보험설계사 등이 기존계약의 해지일로부터 6개월 이내에 기존계약을 해지한 후 신계약을 가입하거나, 신계약 가입일로부터 6개월 이내에 기존계약을 해지하게 하면서 보험기간 및 예정이율 등 중요한 사항을 비교해 알리지 않은 때가 있다.

금감원은 “승환계약이 발생한 경우 해당 보험계약은 부당한 권유로 인한 것으로 간주돼 보험계약자는 보다 손쉽게 기존계약을 부활하여 승환계약으로 인한 피해를 방지할 수 있다”고 강조했다.

승낙 전 보장받을 권리 또한 알아두면 도움이 된다. 보험계약은 보험계약자의 청약에 대해 보험회사가 이를 승낙함으로써 체결되며, 보험회사는 청약을 승낙한 경우 지체 없이 보험증권을 보험계약자에게 교부해야 한다. 보험증권은 보험계약의 성립과 그 내용을 증명하기 위해, 계약의 내용을 기재하고 보험회사가 기명날인 또는 서명하여 보험계약자에게 교부하는 증권을 말한다.

그러나 보험계약이 체결되지 않아 보험증권을 받기 전에 발생한 보험사고(승낙 전 보험사고)라 할지라도, 보험계약자가 청약 시 최초 보험료를 이미 낸 경우에는 보험계약이 성립된 것과 동일하게 보장받을 수 있다.

다만 보험료를 낸 후 승낙 전 보험사고가 발생한 경우라 할지라도 △보험계약자나 피보험자가 ‘계약 전 알릴의무’(상법상 고지의무)를 위반했거나 △진단계약에서 진단을 받기 전에 사고가 발생한 경우 등에는 보장받지 못할 수 있으므로 유의해야 한다.

자료=금융감독원 ‘금융꿀팁 200선’

![햄토리ㆍ밤으깡 난리더니⋯요즘 유행, '로블록스'에 다 있다 [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2367166.jpg)

![태풍 '돌핀' 경로 어디로…제주 향한 '이 태풍'과 닮았다? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2367198.jpg)

![강원, 여름 휴가철 교통사고 증가율 전국 1위 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2367189.jpg)

![한화오션, KDDX 본계약…전전기·스마트함정 기술 집약 [종합]](https://img.etoday.co.kr/crop/140/88/2366983.jpg)

![[금상소] 기후동행카드 한 달 더⋯‘모두의 카드’ 어디가 유리할까](https://img.etoday.co.kr/crop/85/60/2367157.jpg)

![[넥스블록]월드컵도 온체인으로…예측시장 거래액 200억 달러 기록](https://img.etoday.co.kr/crop/85/60/2367215.jpg)

![[넥스블록][국내 5대 거래소] 거래 감소기 더 커진 쏠림∙∙∙5대 거래소, 금융 연계와 규제 대응으로 재편](https://img.etoday.co.kr/crop/85/60/2367224.jpg)

![[머니브리핑] 잔금대출 숨통 트였지만⋯8월 대출은 괜찮을까](https://img.etoday.co.kr/crop/85/60/2365147.jpg)

![본격적인 여름 휴가철…여행자보험 가입자 체크리스트[Q&A]](https://img.etoday.co.kr/crop/85/60/2367159.jpg)

![[넥스블록][인기 검색 코인 톱15] Moon Doge Coin 1000%대 급등…초고변동성 알트에 관심 집중](https://img.etoday.co.kr/crop/85/60/2367207.jpg)

![햄토리ㆍ밤으깡 난리더니⋯요즘 유행, '로블록스'에 다 있다 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2367166.jpg)

![본회의, 형소법 통과…패스트트랙 심사 단축법은 '필버' [포토]](https://img.etoday.co.kr/crop/300/190/2367244.jpg)