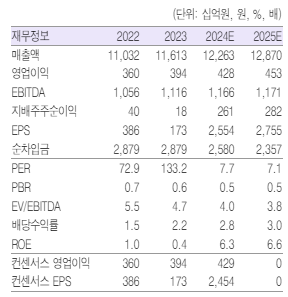

흥국증권은 12일 GS리테일에 대해 올해 영업실적도 호조세가 지속될 것이라며 투자의견을 매수로 유지했다. 다만 목표주가는 4만 원에서 3만3000원으로 낮춰 잡았다.

박종렬 흥국증권 연구원은 "GS리테일의 1분기 연결기준 매출액은 2조8000억 원, 영업이익 645억 원으로 전분기의 부진을 만회하는 양호한 실적을 기록할 전망"이라며 "홈쇼핑의 감익에도 불구하고, 편의점을 비롯한 슈퍼마켓, 호텔의 호전과 함께 공통 및 기타 부문의 영업손실 축소에 따른 결과"라고 말했다.

이어 "지난해 말 프레시몰 사업 철수에 따라 공통 및 기타부문의 영업손실 폭 축소는 올해 매분기 지속될 것"이라며 "편의점의 매출액과 영업이익은 전년 동기 대비 각각 6.7%, 7.4% 증가한 2조 원과 244억 원으로 전망된다"고 했다.

부문별로 보면 슈퍼마켓은 공격적인 출점과 일매출 신장, 가맹점 수익 개선이 예상되고 호텔은 외국인 관광객과 MICE 행사 증가로 수익성이 호전될 것으로 전망됐다. 홈쇼핑은 구조적 침체가 지속되고 공통 및 기타는 적자 사업 구조조정 효과가 발현될 것이라고 봤다.

박 연구원은 "양호한 실적 흐름을 보여온 동사의 영업실적은 올해에도 호조세가 지속될 것"이라며 "홈쇼핑의 구조적인 침체를 제외하고는 나머지 모든 사업 부문의 견조한 성장이 가능할 것이기 때문"이라고 말했다.

다만 "수익예상 하향으로 목표주가는 하향 조정한다"며 "목표주가는 가치합산방식으로 산출했으며, EV/EBTIDA 멀티플 3.2배를 적용했고 견조한 실적 모멘텀이 주가의 추가적인 하락을 지지해줄 것으로 판단한다"고 말했다.

!["물도 안 사먹을 것"⋯방탄소년단 '축제'에 대체 무슨 일이 [엔터로그]](https://img.etoday.co.kr/crop/140/88/2336723.jpg)

![‘뛰지 마’만 남은 학교…피해는 결국 학생들 [사라지는 교실 밖 교실 下-①]](https://img.etoday.co.kr/crop/140/88/2336652.jpg)

![[오늘의 투자전략] 금리 부담 속 코스피 변동성 장세…반도체·IT하드웨어는 버틴다](https://img.etoday.co.kr/crop/85/60/2333820.jpg)

![[증시키워드] '30만 전자·200만 하이닉스' 초읽기…AI·전장 광풍 속 LG전자 관심↑](https://img.etoday.co.kr/crop/85/60/2336912.jpg)

![테슬라 운명 가를 머스크의 승부수⋯관건은 실적 [찐코노미]](https://img.etoday.co.kr/crop/300/170/2336843.jpg)

![글로벌 AI 허브 비전 선포식 [포토]](https://img.etoday.co.kr/crop/300/190/2336790.jpg)