![[오늘의 증시리포트] 코오롱티슈진ㆍ제노코ㆍ아이텍 등](https://img.etoday.co.kr/crop/200/125/2172830.jpg)

![[오늘의 증시리포트] "SK텔레콤, 빠른 문제 해결과 복원이 신뢰 회복의 돌파구"](https://img.etoday.co.kr/crop/200/125/2171817.jpg)

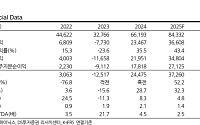

![[오늘의 증시리포트] "LG전자, 불확실성 속에서도 신성장 동력은 유효"](https://img.etoday.co.kr/crop/200/125/2165231.jpg)

![[오늘의 증시 리포트] 삼성전자, ”호실적에도 거시 불확실성 지속”](https://img.etoday.co.kr/crop/200/125/2156136.jpg)

![[오늘의 증시 리포트] “LG이노텍, 수요에 근거한 1분기 호실적”](https://img.etoday.co.kr/crop/200/125/2156199.jpg)

![[오늘의 증시리포트] "S-Oil, 올해 1분기 바닥…실적 반등 전망"](https://img.etoday.co.kr/crop/200/125/2152286.jpg)

![[오늘의 투자전략]코스피, 美 증시 반등에 대형주 중심 상승 전망](https://img.etoday.co.kr/crop/200/125/2149461.jpg)

많이 본 뉴스

최신 뉴스

![[급등락주 짚어보기] SK증권우 3거래일 연속 상한가…AI·6G 등 매수세 유입](https://img.etoday.co.kr/crop/85/60/2312000.jpg)

마켓 뉴스

![가격 폭등 호재 터졌다! 삼성전자 '이때까지' 걱정 없습니다[찐코노미]](https://i.ytimg.com/vi/dM_Z4acf1x8/mqdefault.jpg)

![위기에서 안도로⋯하루 만에 뒤바뀐 시장 [인포그래픽]](https://img.etoday.co.kr/crop/300/170/2311963.jpg)

![외식물가 또 올랐다…자장면 0.5%, 칼국수·삼겹살 0.4%↑ [포토로그]](https://img.etoday.co.kr/crop/300/190/2311985.jpg)