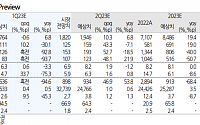

![[오늘의 증시 리포트] LG유플러스, 26년까지 연평균 영업익 10% 성장 전망](https://img.etoday.co.kr/crop/200/125/1893154.jpg)

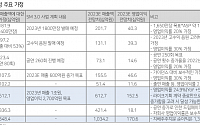

![[오늘의 증시 리포트] “카카오, 포인트는 주력 사업부의 회복”](https://img.etoday.co.kr/crop/200/125/1875990.jpg)

![[종합] 카카오, 1Q 영업익 ‘반토막’에도 AI·클라우드·헬스케어 투자](https://img.etoday.co.kr/crop/200/125/1880913.jpg)

많이 본 뉴스

최신 뉴스

마켓 뉴스

![테슬라 운명 가를 머스크의 승부수⋯관건은 실적 [찐코노미]](https://img.etoday.co.kr/crop/300/170/2336843.jpg)

![과학수사도 '식후경' [한컷]](https://img.etoday.co.kr/crop/300/190/2337042.jpg)