![[머니브리핑] 금융지주 '어닝 시즌' 임박…이번에도 역대급?](https://img.etoday.co.kr/crop/200/125/2360527.jpg)

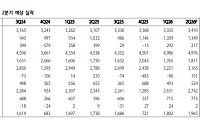

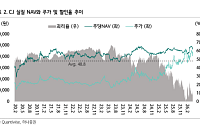

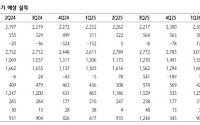

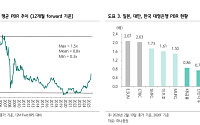

![은행주, 최대 실적에 PBR 정상화…“랠리 아직 진행형”[섹터 인사이드]](https://img.etoday.co.kr/crop/200/125/2296301.jpg)

![[특징주] KB금융, '역대급 주주환원'에 폭락장 속 4%대 강세](https://img.etoday.co.kr/crop/200/125/2291185.jpg)

![불확실성에 시달린 금융권⋯첨단산업·취약차주로 '바뀐 돈길' 숙제 [비상계엄 1년②]](https://img.etoday.co.kr/crop/200/125/2262203.jpg)

![[오늘의 증시리포트] 보로노이ㆍ더핑크퐁컴퍼니ㆍ미스토홀딩스 등](https://img.etoday.co.kr/crop/200/125/2253587.jpg)

![[오늘의 증시 리포트] “기아, 여전히 견고한 볼륨과 판가 효과”](https://img.etoday.co.kr/crop/200/125/2247682.jpg)

![[오늘의 증시리포트] SK텔레콤, 3Q 배당불확실성 부담](https://img.etoday.co.kr/crop/200/125/2236409.jpg)

브라보 마이 라이프

![[브라보! 투자 인사이트] 불확실성 털어낸 2020년](https://img.etoday.co.kr/crop/200/125/1421047.jpg)

많이 본 뉴스

최신 뉴스

![[증시키워드] 네이버 AI 팩토리 호재…알테오젠·두산에너빌리티 훈풍](https://img.etoday.co.kr/crop/85/60/2368756.jpg)

![IBK투자증권, 삼전 2Q 매출 증권사 중 최대 오차…LG엔솔ㆍ모비스 등도 빗나간 이유는? [중견증권사 리스크 점검 1-④]](https://img.etoday.co.kr/crop/85/60/2245966.jpg)

마켓 뉴스

![삼성SDI 하반기 대폭등 시나리오 [찐코노미]](https://i.ytimg.com/vi/zSAwVq7dTEo/mqdefault.jpg)

![불법 유통되는 미프진⋯“전문가 관리 체계 마련해야” [T 같은 F]](https://img.etoday.co.kr/crop/300/170/2368657.jpg)

![서울 첫 폭염중대경보, 열섬에 갇힌 도심 [포토]](https://img.etoday.co.kr/crop/300/190/2368698.jpg)