![[오늘의 증시리포트] "LG생활건강, 전환의 시기⋯제한된 실적 가시성"](https://img.etoday.co.kr/crop/200/125/2251757.jpg)

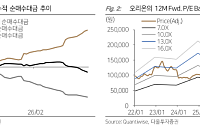

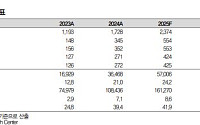

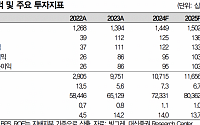

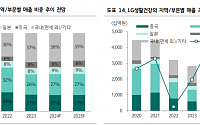

![[오늘의 증시리포트] "오리온, 의심할 여지가 없는 성장 구간"](https://img.etoday.co.kr/crop/200/125/2148934.jpg)

![[급등락주 짚어보기] 형지엘리트, 중국 매출 성장 기대감에 이틀째 ‘상한가’](https://img.etoday.co.kr/crop/200/125/2081404.jpg)

![[특징주] LG생활건강, 목표주가 30% 상향조정에 강세](https://img.etoday.co.kr/crop/200/125/2001588.jpg)

![[오늘의 증시 리포트] 대한해운, 작년 BDI 하락에 가장 선방…저PBR 기저효과 주목](https://img.etoday.co.kr/crop/200/125/1993387.jpg)

![[오늘의 증시 리포트] 롯데케미칼, 사업구조 대전환 측면 구조조정 중…성과물이 도출될 시점](https://img.etoday.co.kr/crop/200/125/1897304.jpg)

![[오늘의 증시 리포트] “한화, 위기를 기회로…작년 영업익 사상 최대치 전망”](https://img.etoday.co.kr/crop/200/125/1834873.jpg)

많이 본 뉴스

최신 뉴스

![[내일 날씨] 제헌절 연휴 전국 장맛비…중부 최대 200㎜·시간당 80㎜ ‘물 폭탄’](https://img.etoday.co.kr/crop/85/60/2359476.jpg)

마켓 뉴스

![삼성전자, 89조 벌고도 30% 급락한 이유 [찐코노미]](https://img.etoday.co.kr/crop/300/170/2360708.jpg)

![롯데리아, 두툼한 새우패티 ‘리아 두툼새우’ 2종 출시 [포토]](https://img.etoday.co.kr/crop/300/190/2360558.jpg)