![[뉴스 더 읽기] 2·3중 대출규제...“돈 빌려 강남 집 주인 꿈도 꾸지마라”](https://img.etoday.co.kr/crop/200/125/1199691.jpg)

![[戊戌年 부동산 시장 대전망] “정부 規制 강화에 시장 숨 고르기… 하락폭은 미미”](https://img.etoday.co.kr/crop/200/125/1170749.jpg)

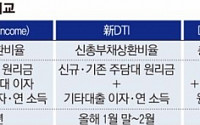

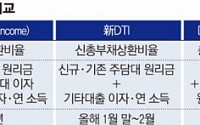

![[한은 통화보고서] 8·2대책 등 불구 가계대출 단기간내 줄기 어렵다](https://img.etoday.co.kr/crop/200/125/1125292.jpg)

많이 본 뉴스

최신 뉴스

![[내일날씨] 전국 맑고 낮 최고 28도…출근길 짙은 안개 주의](https://img.etoday.co.kr/crop/85/60/2333577.jpg)

마켓 뉴스

![갸루, 왜 다시 예뻐 보이죠? [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2339387.jpg)

![2026 합동화력훈련 본행사 [포토로그]](https://img.etoday.co.kr/crop/300/190/2339466.jpg)