![[특징주] 2분기 '견조한 실적'에도…HD현대일렉트릭, 주가 7% 넘게 급락한 이유는?](https://img.etoday.co.kr/crop/200/125/2364367.jpg)

![[특징주] 한화오션, 캐나다 잠수함 수주 실패에 20% 급락](https://img.etoday.co.kr/crop/200/125/2355448.jpg)

![[특징주] 전쟁 끝나도 방산 강세⋯LIG넥스원ㆍ한화시스템 등 ↑](https://img.etoday.co.kr/crop/200/125/2315960.jpg)

![[특징주] 중동 정세 불안 지속에 방산주 강세⋯한화시스템ㆍLIG넥스원 등 ↑](https://img.etoday.co.kr/crop/200/125/2303872.jpg)

![[오늘의 증시리포트] 삼성전자ㆍLG전자ㆍ에스엔시스](https://img.etoday.co.kr/crop/200/125/2263650.jpg)

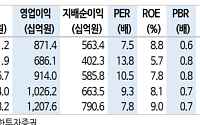

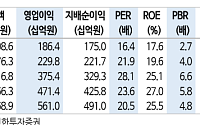

![[오늘의 증시리포트] HD현대일렉트릭, 미국ㆍ유럽 수주 성장](https://img.etoday.co.kr/crop/200/125/2243020.jpg)

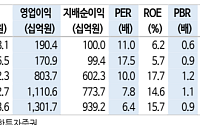

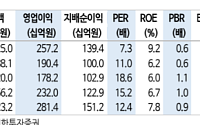

![[오늘의 증시리포트] LIG넥스원, 수출 확대 발판 마련중](https://img.etoday.co.kr/crop/200/125/2242420.jpg)

많이 본 뉴스

최신 뉴스

!['기사회생, 홈플러스 재개장' [포토]](https://img.etoday.co.kr/crop/85/60/2370209.jpg)

![트럼프, 폴리실리콘 파생제품에 15% 관세부과⋯국내 업계 영향 촉각 [종합]](https://img.etoday.co.kr/crop/85/60/2369849.jpg)

![“삼성전자 하단 단단해질 것”⋯레버리지 규제에 쏠림 완화 [찐코노미]](https://img.etoday.co.kr/crop/85/60/2370181.jpg)

마켓 뉴스

![“삼성전자 하단 단단해질 것”⋯레버리지 규제에 쏠림 완화 [찐코노미]](https://img.etoday.co.kr/crop/300/170/2370181.jpg)

!['기사회생, 홈플러스 재개장' [포토]](https://img.etoday.co.kr/crop/300/190/2370209.jpg)